File Excel Dashboard trình bày bảng cân đối kế toán

Phân tích cấu trúc của bảng cân đối kế toán kết hợp với chiến lược của doanh nghiệp chính là thước đo tốt nhất cho quyết định “đầu tư” – một trong ba quyết định quan trọng nhất của tài chính.

Phần lớn các doanh nghiệp, nhất là doanh nghiệp vừa và nhỏ, nhìn nhận về tỷ lệ giữa nợ và vốn chủ sở hữu khá đơn giản, thường thì họ tự nhẩm tính khi nào thì nên mượn nợ, khi nào thì kêu gọi thêm vốn chủ sở hữu. Tuy nhiên, nếu chúng ta biết rằng, việc xác định cấu trúc vốn để đạt hiệu quả cao nhất về chi phí là một vấn đề tốn không biết bao nhiêu bút mực của giới học thuật lẫn các nhà quản lý tài chính kinh nghiệm, thì có lẽ chúng ta sẽ bỏ nhiều thời gian nghiên cứu hơn về vấn đề này.

Trước khi xem qua các định nghĩa – chúng ta cùng tham khảo clip chia sẻ của tác giả

https://www.youtube.com/watch?v=7C2kcdk0oT8

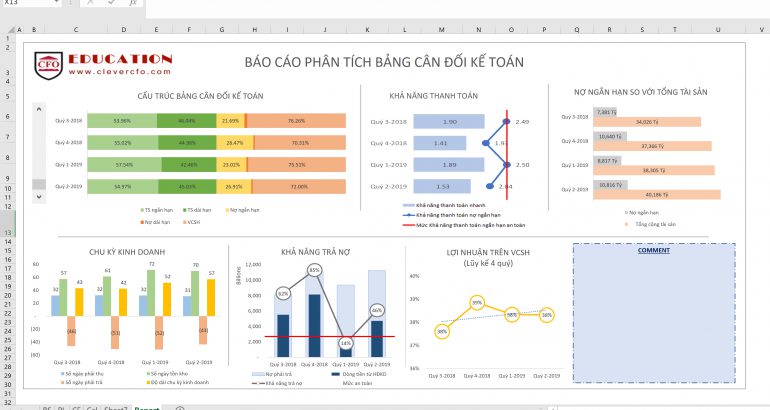

Chỉ số thanh toán hiện hành (Current Ratio)

Đây là chỉ số đo lường khả năng doanh nghiệp đáp ứng các nghĩa vụ tài chính ngắn hạn. Nói chung thì chỉ số này ở mức 2-3 được xem là tốt. Chỉ số này càng thấp ám chỉ doanh nghiệp sẽ gặp khó khăn đối với việc thực hiện các nghĩa vụ của mình nhưng một chỉ số thanh toán hiện hành quá cao cũng không luôn là dấu hiệu tốt, bởi vì nó cho thấy tài sản của doanh nghiệp bị cột chặt vào “tài sản lưu động” quá nhiều và như vậy thì hiệu quả sử dụng tài sản của doanh nghiệp là không cao.

Lợi nhuận/ vốn chủ sở hữu

ROE = Lợi nhuận ròng / Vốn cổ phần

Trị giá ROE được tính bằng cách lấy lợi nhuận ròng theo niên độ kế toán sau khi đã trả cổ tức cho cổ phần ưu đãi nhưng trước khi trả cổ tức cho cổ phần thường, chia cho toàn bộvốn chủ sở hữu (hay vốn cổ phần) vào lúc đầu niên độ kế toán. Chỉ số này là thước đo chính xác nhất để đánh giá một đồng vốn bỏ ra và tích lũy được tạo ra bao nhiêu đồng lời.

Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào. Tỷ lệ ROE càng cao càng chứng tỏ công ty sử dụng hiệu quả đồng vốn của cổ đông, có nghĩa là công ty đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình trong quá trình huy động vốn, mở rộng quy mô. Cho nên hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư hơn.

Chỉ số thất bại Beaver

Beaver phát hiện ra rằng các DN lâm vào tình trạng kiệt quệ tài chính là các DN có ít tiền mặt, ít hàng tồn kho nhưng có nhiều nợ phải thu. Nghiên cứu của Beaver chỉ ra rằng tỷ lệ tiền mặt/tổng nợ phải trả là chỉ tiêu quan trọng nhất trong việc dự báo dấu hiệu kiệt quệ tài chính và phá sản DN. Chỉ tiêu này phản ánh tính cân đối giữa khả năng tạo ra tiền của DN với số nợ mà DN phải thanh toán, và do đó sẽ thể hiện rõ ràng nhất khả năng thanh toán của DN.

Bên cạnh đó, tỷ suất sinh lời của tài sản (thu nhập thuần/tổng tài sản) và hệ số nợ (tổng nợ phải trả/tổng tài sản) cũng là các chỉ tiêu quan trọng trong việc phát hiện dấu hiệu kiệt quệ và phá sản DN bởi vì các chỉ tiêu này phản ánh hiệu quả hoạt động kinh doanh của DN và mức độ rủi ro tài chính mà DN đang gặp phải.

Download “File Excel Dashboard trình bày bảng cân đối kế toán”

PhanTich_BCDKT_Edit.zip – Downloaded 269 times – 89.00 KBNguồn: CleverCFO Education

Chúng tôi không đồng ý các bạn chia sẻ file cho mục đích thương mại. Ghi rõ nguồn khi copy bài viết

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp