Cách đọc hiểu Bảng cân đối kế toán để đầu tư

Các doanh nghiệp thuộc sở hữu công phải nộp các báo cáo tiêu chuẩn hóa cho Ủy ban Chứng khoán và Giao dịch (SEC) để đảm bảo rằng công chúng có quyền truy cập vào hoạt động tài chính của họ. Các báo cáo có nhiều cách sử dụng — một trong những cách phổ biến nhất là phân tích tài chính của các nhà đầu tư.

Một trong những báo cáo tài chính này là bảng cân đối kế toán. Các nhà đầu tư có thể sử dụng nó để xác định cách thức một doanh nghiệp được cấp vốn và cấu trúc. Tìm hiểu cách đọc bảng cân đối kế toán và một số cách sử dụng điển hình của nhà đầu tư.

Tham khảo clip chia sẻ sau của thầy Trần Tuấn về đầu tư giá trị nhé

26 điểm đánh giá – chọn cổ phiếu đầu tư giá trị

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán liệt kê giá trị của tất cả tài sản, nợ phải trả và vốn chủ sở hữu của các cổ đông (hoặc chủ sở hữu) của một công ty. Định dạng dựa trên phương trình kế toán

Tài sản = nợ phải trả + vốn chủ sở hữu

Bảng cân đối kế toán có ba phần, mỗi phần tượng trưng cho loại tài khoản mà nó đại diện. Bảng cân đối kế toán có thể tuân theo các định dạng khác nhau, nhưng chúng phải liệt kê ba thành phần của phương trình kế toán.

Phổ biến nhất là các định dạng có cấu trúc theo chiều ngang và chiều dọc. Đối với các nhà đầu tư, định dạng dọc là dễ đọc nhất, vì nó liệt kê kết quả của nhiều thời kỳ trong các cột cạnh nhau.

Bảng cân đối kế toán – được hình thành do cách thức kế toán được tiến hành bằng phương pháp kế toán kép. Mỗi bên của phương trình phải khớp với bên kia — một tài khoản phải được ghi nợ và một tài khoản khác được ghi có.

Bảng cân đối kế toán và các báo cáo tài chính khác

Hai báo cáo khác rất quan trọng để hiểu được tình hình tài chính của một công ty. Báo cáo kết quả hoạt động kinh doanh ghi lại lợi nhuận của công ty trong cùng kỳ với bảng cân đối kế toán. Nó liệt kê thu nhập ròng và toàn diện của doanh nghiệp từ tất cả các nguồn. Ví dụ: báo cáo kết quả hoạt động kinh doanh toàn diện của Johnson & Johnson bao gồm thu nhập từ chứng khoán, các công cụ phái sinh, các khoản bảo hiểm rủi ro và các kế hoạch phúc lợi cho nhân viên.

Các nhà đầu tư cũng sử dụng các tỷ số tài chính được tạo ra từ ba báo cáo này để giúp họ đánh giá một doanh nghiệp và xác định xem nó có phù hợp với chiến lược đầu tư và khả năng chấp nhận rủi ro của họ hay không.

Tham khảo thêm khóa học Phân tích BCTC online để hiểu sức khỏe tài chính doanh nghiệp nhé.

Lợi ích của kế toán khi đầu tư chứng khoán

Báo cáo lưu chuyển tiền tệ là bản ghi lại số lượng tiền mặt đang chảy vào và ra khỏi doanh nghiệp. Có ba dòng tiền trong báo cáo này — dòng tiền từ hoạt động tài chính, hoạt động đầu tư và hoạt động tài trợ. Mỗi lĩnh vực này đều cho các nhà đầu tư biết lượng tiền mặt đang đi vào mỗi hoạt động.

Được sử dụng cùng nhau, ba loại dòng tiền này cho các nhà đầu tư biết một công ty được tài trợ như thế nào (tức là nợ so với vốn chủ sở hữu), bao nhiêu tiền hoặc các khoản tương đương tiền mà công ty có sẵn để quản lý các nghĩa vụ của mình và thu nhập mà công ty đang tạo ra bằng cách sử dụng tài sản, vốn chủ sở hữu và các khoản nợ.

Tham khảo clip thầy Trần Tuấn chia sẻ về

Phân tích dòng tiền từ bảng cân đối kế toán

Bảng Cân Đối Kế Toán Cho Bạn Biết Điều Gì Về Một Doanh Nghiệp?

Bảng cân đối kế toán là một bản tóm tắt tài chính hàng năm. Nó cũng là một phiên bản cô đọng của số dư tài khoản trong một công ty. Về bản chất, bảng cân đối kế toán cho các nhà đầu tư biết doanh nghiệp sở hữu những gì (tài sản), những gì doanh nghiệp đó nợ (nợ phải trả) và số tiền nhà đầu tư đã đầu tư (vốn chủ sở hữu).

Thông tin bảng cân đối kế toán có thể được sử dụng để tính toán các tỷ lệ tài chính giúp các nhà đầu tư có cái nhìn chung về công ty. Một số công ty sử dụng cấu trúc tài chính dựa trên nợ, trong khi những công ty khác sử dụng vốn chủ sở hữu. Các tỷ lệ được tạo ra nên được giải thích trong bối cảnh của doanh nghiệp, ngành của nó và cách nó so sánh với các đối thủ cạnh tranh.

Đăng ký ngay khóa học

Hiểu ba thành phần của bảng cân đối kế toán

Ba thành phần của bảng cân đối kế toán tuân theo công thức kế toán. Tài sản được liệt kê đầu tiên, sau đó đến nợ phải trả, sau đó là vốn chủ sở hữu.

Tài sản

Phần tài sản của bảng cân đối kế toán chia tài sản thành tài sản hiện tại và tất cả các tài sản khác. Nhìn chung, tài sản lưu động bao gồm tiền, các khoản tương đương tiền, các khoản phải thu và tài sản đã bán.

Các khoản tương đương tiền là các tài sản mà một công ty có thể nhanh chóng chuyển thành tiền mặt, chẳng hạn như trái phiếu, chứng khoán thị trường…

Tài sản lưu động được kết hợp với tất cả các tài sản khác để xác định tổng tài sản của một công ty.

Nợ phải trả

Phần nợ phải trả cũng được chia thành hai phần – nợ ngắn hạn và tất cả các phần khác. Hai phần này được kết hợp để tính tổng nợ phải trả. Một số công ty, chẳng hạn như Alphabet (Google), kết hợp nợ phải trả và vốn chủ sở hữu cổ phần thành một phần.

Vốn chủ sở hữu

Phần vốn chủ sở hữu thường liệt kê các giá trị cổ phiếu ưu đãi và phổ thông, tổng giá trị vốn chủ sở hữu, mệnh giá (nếu nó phát hành trái phiếu) và lợi nhuận giữ lại.

Cách đọc Bảng cân đối kế toán

Mặc dù các công ty thuộc sở hữu công phải liệt kê tất cả tài sản, nợ và vốn chủ sở hữu trên bảng cân đối kế toán của họ, nhưng cách một công ty hạch toán và ghi chép chúng lại khác nhau. Điều này đôi khi có thể khiến bạn khó hiểu những gì được liệt kê trong mỗi phần.

Với tư cách là một nhà đầu tư, bạn không cần phải lo lắng về cách một công ty ghi lại các giao dịch và xác định tài sản; thay vào đó, hãy tập trung vào thông tin được cung cấp.

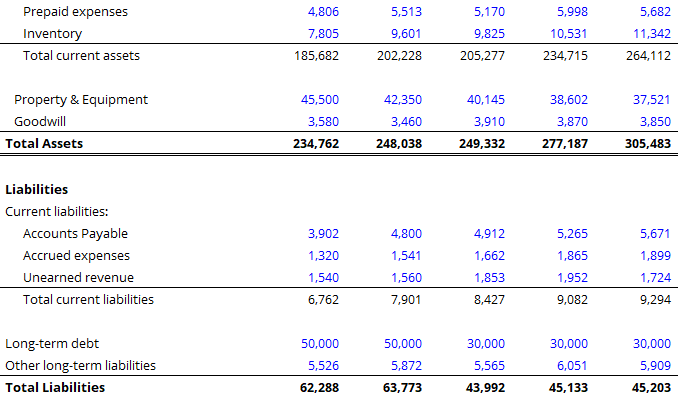

Bảng cân đối kế toán theo chiều dọc liệt kê các kỳ (thường là một năm) cạnh nhau theo chiều dọc. Điều này cho phép các nhà đầu tư so sánh các giai đoạn khác nhau để giúp họ xác định những gì một công ty có thể đang làm. Ví dụ, bảng cân đối kế toán của Johnson & Johnson cho ngày 31 tháng 12 năm 2020, liệt kê tài sản trị giá 174 tỷ đô la. Năm 2019, nó ghi nhận 157 tỷ đô la — công ty đã có được 17 tỷ đô la tài sản trong khoảng thời gian đó.

Đáng chú ý nhất là tiền và các khoản tương đương tiền giảm trong kỳ. Hàng tồn kho tăng lên, cùng với đó là chi phí trả trước và các khoản phải thu. Giá trị tài sản, nhà máy và thiết bị tăng, cùng với sự gia tăng đáng kể tài sản vô hình, lợi thế thương mại, thuế thu nhập hoãn lại và các tài sản khác.

Johnson & Johnson đã tăng nợ phải trả của mình lên 111 tỷ USD, tăng từ 98 tỷ USD vào năm 2019. Có vẻ như hầu hết các khoản tăng nợ phải trả của công ty đều ở dạng nợ dài hạn đến hạn vào các năm 2025, 2027, những năm 2030, 2040 và hơn thế nữa.

Từ phân tích ngắn gọn này, nhà đầu tư có thể thấy rằng Johnson & Johnson có tổng tài sản hiện tại là 51 tỷ đô la và tổng nợ ngắn hạn là 42 tỷ đô la. Nếu tài sản lưu động là tài sản lưu động và nợ ngắn hạn là các khoản nợ đến hạn thanh toán trong vòng một năm, công ty có dư tiền để thanh toán các khoản nợ ngắn hạn — ngay cả khi giảm tiền và các khoản tương đương tiền. Đây được gọi là “tỷ lệ thanh toán hiện hành”, một phép đo được các nhà đầu tư sử dụng để kiểm tra rủi ro tài chính ngắn hạn. Để tính toán nó, hãy chia tài sản lưu động cho nợ ngắn hạn. Trong trường hợp này, Johnson & Johnson có hệ số thanh toán hiện hành là 1,2.

Một số doanh nghiệp có hệ số thanh toán hiện hành cao hơn và thấp hơn, tùy thuộc vào cấu trúc tài chính của một công ty. Nói chung, một công ty có tài sản và nợ phải có hệ số thanh toán hiện hành trên 1 để có thể tồn tại.

Các tỷ số hữu ích khác có được từ bảng cân đối kế toán là:

- Hệ số thanh toán nhanh: (tiền + các khoản tương đương tiền + các khoản đầu tư tạm thời + các khoản phải thu) / nợ ngắn hạn

- Tỷ lệ nợ trên vốn chủ sở hữu: tổng nợ phải trả / tổng vốn chủ sở hữu

- Tỷ lệ vốn lưu động: tài sản lưu động – nợ ngắn hạn

Tham khảo thêm khóa học Phân tích BCTC online để hiểu sức khỏe tài chính doanh nghiệp nhé.

Điểm mấu chốt

Có thể dễ bị nhầm lẫn khi xem qua bảng cân đối kế toán của các công ty khác nhau. Những thông tin chi tiết này có thể cung cấp cho nhà đầu tư một ý tưởng tuyệt vời về những gì đang diễn ra bên trong một công ty.

Bảng cân đối kế toán là một trong ba biểu mẫu bắt buộc và rất quan trọng khi phân tích một công ty. Bản thân nó là hữu ích, nhưng thật khó để hiểu đầy đủ về tình hình hoạt động tài chính nếu không có các báo cáo liên quan và báo cáo hàng năm.

Các câu hỏi thường gặp

Làm thế nào để bạn tính giá trị ròng từ bảng cân đối kế toán?

Tính toán giá trị ròng từ bảng cân đối kế toán rất đơn giản. Lấy tổng tài sản trừ tổng nợ phải trả.

Làm thế nào để bạn tính cổ tức từ bảng cân đối kế toán?

Không thể tự mình tính toán cổ tức từ bảng cân đối kế toán. Nếu công ty không niêm yết cổ tức, hãy lấy báo cáo hoạt động kinh doanh của công ty. Tính chênh lệch giữa lợi nhuận giữ lại trong hai kỳ gần nhất. Đây là thay đổi ròng trong lợi nhuận giữ lại.

Từ báo cáo kết quả hoạt động kinh doanh, hãy sử dụng số liệu lợi nhuận ròng của kỳ gần nhất. Nếu thay đổi ròng trong lợi nhuận giữ lại nhỏ hơn lợi nhuận ròng gần nhất, thì đã có một khoản chi trả cổ tức.

Chia mức trả cổ tức cho số cổ phiếu đang lưu hành (đôi khi được liệt kê là cổ phiếu phổ thông và cổ phiếu ưu đãi) trên bảng cân đối kế toán để nhận cổ tức được trả cho mỗi cổ phiếu.

Lợi nhuận giữ lại trên Bảng cân đối kế toán là gì?

Lợi nhuận giữ lại là lợi nhuận còn lại sau khi tất cả các chi phí, cổ tức, phân phối và thuế đã được thanh toán.

Theo https://www.thebalance.com/

Tham khảo thêm tài liệu khóa học CFO, Kế toán trưởng của CleverCFO nhé cả nhà

https://docs.google.com/forms/d/e/1FAIpQLSeG5ZHtZ7xnC1ByEmDeOJiueSz6ovYpr7rbmDnXZOKhd9ZxAw/viewform

Đăng ký ngay khóa học CFO, Phân tích BCTC online để hiểu sức khỏe tài chính doanh nghiệp nhé.

Khóa học CFO của CleverCFO mang tính chất ứng dụng thực tế, thực hành trên model, giúp các bạn ứng dụng ngay vào công việc.

CLEVERCFO CAM KẾT HOÀN TIỀN 100% SAU BUỔI HỌC ĐẦU TIÊN NẾU CẢ NHÀ KHÔNG HÀI LÒNG

=> KHÔNG CÓ RỦI RO

=> HÃY CHO MÌNH CƠ HỘI CHĂM LO TỐT HƠN CHO GIA ĐÌNH NHÉ.

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp