Sự khác biệt của Kế toán chi phí và kế toán quản trị

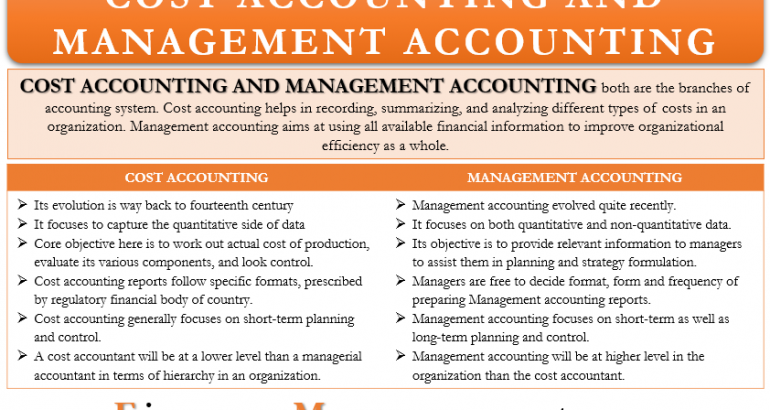

Kế toán chi phí và kế toán quản trị đều là hai nhánh của hệ thống kế toán, đúng hơn là một bước tiến xa hơn của hệ thống kế toán. Mục đích chính của các hệ thống kế toán tiên tiến này là hỗ trợ ban quản lý trong các nhiệm vụ chính của họ, như lập kế hoạch, đánh giá và kiểm soát đúng cách các hoạt động của tổ chức.

Kế toán chi phí giúp ghi chép, tổng hợp và phân tích các loại chi phí khác nhau trong một tổ chức. Các chi phí này có thể là chi phí cố định. chi phí biến đổi hoặc bán biến đổi. Những chi phí này có thể dành cho một quá trình, hoặc một sản phẩm hoặc một dịch vụ. Mục tiêu chính là chi tiêu có kế hoạch, kiểm soát chi phí và nâng cao hiệu quả chi phí của tổ chức. Các nhà quản lý cần đánh giá các quá trình để giảm và loại bỏ các chuyển động, chi tiêu và lãng phí không cần thiết.

Kế toán quản trị là một thuật ngữ rộng hơn và nó bao gồm kế toán chi phí như một phần của nó. Kế toán quản trị nhằm mục đích sử dụng tất cả các thông tin tài chính sẵn có để nâng cao hiệu quả của tổ chức nói chung. Nó có nghĩa là để sử dụng nội bộ và giúp các nhà quản lý đưa ra các quyết định kinh doanh thận trọng cho cả ngắn hạn và dài hạn. Nó giúp các nhà quản lý lập kế hoạch và dự báo đúng đắn, quyết định những vấn đề quan trọng như mua hoặc mua, dự báo thu nhập, dòng tiền, đánh giá phương sai hiệu suất, thường xuyên đánh giá tỷ suất sinh lợi từ hoạt động kinh doanh và đầu tư.

Một điểm quan trọng cần lưu ý ở đây là hệ thống kế toán cho việc lập các báo cáo tài chính là bắt buộc và có sẵn cho người ngoài và công chúng. Tuy nhiên, kế toán chi phí và quản lý là hệ thống hỗ trợ, xem xét, tạo điều kiện cho việc sử dụng và quan điểm của tổ chức nội bộ. Các báo cáo này không được công khai, người ngoài cũng không có quyền truy cập vào các hệ thống và hồ sơ này, ngoại trừ một số hồ sơ và báo cáo kế toán chi phí, theo các yêu cầu quy định.

Sự khác biệt giữa Kế toán Chi phí và Kế toán quản trị

Nguồn gốc của kế toán chi phí

Sự phát triển của kế toán chi phí bắt đầu từ thế kỷ XIV. Tuy nhiên, sự phát triển của kế toán quản trị gần đây hơn nhiều. Sự hiện diện và nổi bật của nó trong thế giới thương mại ở đâu đó vào giữa thế kỷ XX.

Ý nghĩa và quy trình xử lý thông tin

Kế toán chi phí liên quan đến các hoạt động ghi lại, tóm tắt và phân tích dữ liệu về chi phí đã bỏ ra ở các giai đoạn khác nhau và kết hợp với cấu trúc chi phí của tổ chức. Hơn nữa, nó tập trung vào việc nắm bắt khía cạnh định lượng của dữ liệu và các chi tiết liên quan có liên quan đến chi phí phát sinh.

Ngược lại, Kế toán quản trị liên quan đến việc nghiên cứu cả dữ liệu tài chính và phi tài chính trong một tổ chức. Nó tập trung vào cả dữ liệu định lượng cũng như phi định lượng. Do đó, trong kế toán quản trị, tất cả các loại dữ liệu đều có quan hệ đồng biến với nhau để xem mối liên hệ của chúng với số lượng, chất lượng, chi phí và dòng chảy trong toàn bộ cơ cấu tổ chức hoặc hoạt động tác nghiệp.

Mục tiêu và Phạm vi

Mục đích cuối cùng của tất cả các tổ chức thương mại là sản xuất hàng hóa hoặc cung cấp dịch vụ với chi phí tối thiểu. Do đó, mục tiêu cốt lõi của hệ thống kế toán chi phí là tính ra chi phí sản xuất thực tế, đánh giá các thành phần khác nhau của nó và tìm kiếm các khu vực cần kiểm soát nếu có thể. Vì vậy, với sự trợ giúp của tất cả các bản ghi, phân tích dữ liệu và kích hoạt này, có thể tránh được lãng phí và mất thời gian, đồng thời có thể giảm thiểu chi phí sản xuất. Ở đây, chi phí có thể là về một sản phẩm, dịch vụ, bộ phận hoặc quy trình.

Mặt khác, mục tiêu chính của kế toán quản trị là cung cấp thông tin liên quan cho các nhà quản lý để hỗ trợ họ trong việc lập kế hoạch, thiết lập các mục tiêu dài hạn và ngắn hạn và xây dựng chiến lược. Hơn nữa, dựa trên các chi tiết và kế hoạch khác nhau, việc chuẩn bị và chia sẻ báo cáo thường xuyên diễn ra để hiểu và theo dõi tiến độ của kế hoạch. Nếu ở một nơi nào đó hoạt động không theo kế hoạch, thì ban quản lý dựa trên các báo cáo này sẽ bắt đầu hành động khắc phục để hiệu quả hoạt động của doanh nghiệp vẫn gần với kế hoạch nhất có thể.

Ngoài việc tính đến các loại chi phí khác nhau, phạm vi của kế toán quản trị còn bao gồm việc nghiên cứu ảnh hưởng của chi phí đối với toàn bộ tổ chức. Phạm vi hoạt động rộng hơn nhiều so với kế toán chi phí và bao gồm kế toán chi phí, kế toán tài chính và kế hoạch thuế.

Định dạng và Kiểm tra Cụ thể

Báo cáo kế toán chi phí tuân theo các định dạng cụ thể, theo quy định của cơ quan tài chính quản lý của quốc gia tương ứng. Đó là vì những báo cáo này dành cho cả mục đích sử dụng nội bộ lẫn bên ngoài và các cơ quan quản lý. Ngoài ra, việc kiểm tra theo luật định đối với các báo cáo này là bắt buộc. Có rất nhiều loại kỹ thuật và phương pháp có sẵn trong kế toán chi phí để tạo ra các báo cáo khác nhau. Tuy nhiên, các kỹ thuật chi phí cận biên, phân tích hòa vốn, chi phí tiêu chuẩn… vẫn là những kỹ thuật được ưu tiên và phổ biến để chuẩn bị các báo cáo khác nhau.

Nhưng các báo cáo kế toán quản trị chỉ được sử dụng trong nội bộ tổ chức. Do đó, không có định dạng cụ thể cho các báo cáo này. Các nhà quản lý được tự do quyết định hình thức và tần suất chuẩn bị các báo cáo này. Không có sự bắt buộc của một cuộc kiểm toán theo luật định đối với các báo cáo này. Việc lập các báo cáo này có thể bằng cách sử dụng các kỹ thuật kế toán tài chính phức tạp như phân tích tỷ lệ, phân tích dòng tiền, phân tích độ nhạy, mua hoặc sản xuất… Ngoài ra, người quản lý cũng có thể sử dụng các kỹ thuật tính giá nếu cần thiết và để hiểu rõ và đánh giá cao hơn tác động của các chi phí khác nhau.

Cách tiếp cận ra quyết định

Kế toán chi phí thường tập trung vào việc lập kế hoạch và kiểm soát ngắn hạn. Nó dựa trên dữ liệu lịch sử và thời điểm hiện tại để chuẩn bị báo cáo. Do đó, các báo cáo dựa trên dữ liệu trong quá khứ và hiện tại.

Kế toán quản trị tập trung vào việc lập kế hoạch và kiểm soát ngắn hạn cũng như dài hạn. Nó dựa trên dữ liệu lịch sử, hiện tại và dự đoán tương lai để lập kế hoạch và chiến lược. Nó cung cấp một tầm nhìn tương lai cho công ty. Do đó, nó sử dụng dự đoán về chi phí sẽ là bao nhiêu trong tương lai nếu một phương án cụ thể được chọn. Theo đó, các nhà quản lý có thể quyết định lựa chọn thay thế nào là tốt nhất cho công ty.

Hệ thống cấp bậc

Một kế toán chi phí sẽ thấp hơn một kế toán quản trị về hệ thống cấp bậc trong một tổ chức. Nhưng kế toán chi phí có thể tồn tại đơn lẻ hoặc không có kế toán quản trị, nhưng không thể tồn tại nếu không có kế toán chi phí.

Tầm quan trọng của Kế toán Chi phí và Kế toán Quản trị

Như chúng ta đã thấy, cả kế toán chi phí và kế toán quản trị đều là những nhánh kế toán nâng cao quan trọng với một chút khác biệt. Cả hai phần lớn đều dành cho mục đích sử dụng nội bộ và giúp ích cho việc quản lý trong việc thực hiện nhiệm vụ và ra quyết định của họ. Cả hai bổ sung cho nhau và sẽ đúng khi nói rằng chúng không thể thiếu trong các doanh nghiệp hiện đại.

Kế toán chi phí là cơ sở của chi phí và khen ngợi kế toán quản trị trong việc lập kế hoạch chiến lược hiệu quả; lập ngân sách và lập kế hoạch cho lợi nhuận; định giá đúng, mua lại và sử dụng hợp lý nguồn tài chính sẵn có; thực hiện bất kỳ hành động khắc phục nào, nếu được yêu cầu; và cuối cùng là đảm bảo một báo cáo phù hợp để tuân thủ các quy định của pháp luật.

Theo https://efinancemanagement.com/

Tham khảo thêm các clip về kế toán quản trị để hỗ trợ thêm cho công việc nhé cả nhà

CÁC TRUNG TÂM KIỂM SOÁT VÀ BÁO CÁO CỦA KẾ TOÁN QUẢN TRỊ

Kế toán quản trị bắt đầu từ đâu?

Cách thông tin kế toán quản trị tạo ra giá trị

Kỹ thuật tổ chức bộ máy kế toán quản trị

Mục tiêu của hệ thống báo cáo kế toán quản trị

Báo cáo kế toán quản trị : số liệu hay thông tin ra quyết định

Xây dựng bộ máy kế toán quản trị bắt đầu từ đâu?

Tham khảo thêm tài liệu khóa CFO, KTT của CleverCFO nhé cả nhà

https://docs.google.com/forms/d/e/1FAIpQLSeG5ZHtZ7xnC1ByEmDeOJiueSz6ovYpr7rbmDnXZOKhd9ZxAw/viewform

Khóa học CFO của CleverCFO mang tính chất ứng dụng thực tế, thực hành trên model, giúp các bạn ứng dụng ngay vào công việc.

CLEVERCFO CAM KẾT HOÀN TIỀN 100% SAU BUỔI HỌC ĐẦU TIÊN NẾU CẢ NHÀ KHÔNG HÀI LÒNG

=> KHÔNG CÓ RỦI RO

=> HÃY CHO MÌNH CƠ HỘI CHĂM LO TỐT HƠN CHO GIA ĐÌNH NHÉ.

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp