Cách chọn số liệu phù hợp cho dashboard dòng tiền

Với việc ban lãnh đạo cấp cao yêu cầu cập nhật hàng ngày về dữ liệu dòng tiền và KPI, được xếp chồng lên nhau bởi các yêu cầu báo cáo tiền mặt vốn đã rộng rãi của họ, các nhóm tài chính phải truyền đạt thông tin đó với tốc độ và độ rõ ràng vượt trội.

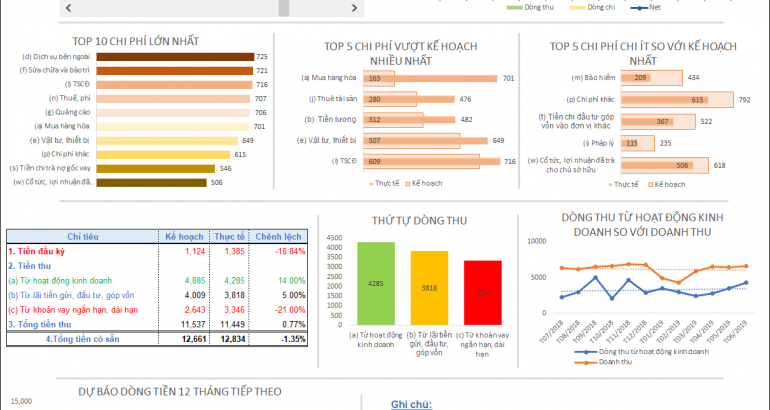

Báo cáo dashboard dòng tiền

Chính trong những tình huống như vậy, giá trị của báo cáo dashboard dòng tiền trở nên quan trọng hơn bao giờ hết.

Báo cáo tiền mặt và thanh khoản hiển thị dữ liệu thời gian thực, được tạo ra bởi các quy trình và hệ thống báo cáo và dự báo tiền mặt, quan trọng nhất đối với các doanh nghiệp và đối tượng của họ. Hơn thế nữa, họ tập trung mọi sự chú ý vào một phiên bản duy nhất thật sự dễ hiểu.

Ngay lập tức, trang tổng quan cũng có thể được tổng hợp thành các báo cáo và chuyển đến các bên có liên quan, những người có tùy chọn xem tiêu đề hoặc đi sâu đến mức chi tiết cụ thể tùy quyền hạn và mục tiêu.

Tuy nhiên, báo cáo dashboard dòng tiền chỉ có giá trị khi phục vụ một mục tiêu. Trước tiên, các công ty phải quyết định KPI nào phản ánh chính xác nhất hiệu quả tài chính của họ và do đó đủ điều kiện để được xử lý trên báo cáo dashboard.

Chỉ số và KPI của Báo cáo dashboard dòng tiền

KPI sẽ khác nhau giữa các doanh nghiệp, nhưng các bạn có thể tham khảo một số nội dung sau

- Tiền mặt thực tế và dự báo hợp nhất

- Tổng thanh khoản khả dụng thực tế và dự báo

- Nợ ròng và các chính sách

- Phân tích phương sai và thực tế so với dự báo

- Đường đi tiền mặt

1. Tiền mặt thực tế và dự báo hợp nhất

Các doanh nghiệp lớn, đặc biệt là những doanh nghiệp có sự hiện diện toàn cầu, thường phải vật lộn để thống nhất lại tiền mặt, cập nhật, cho thấy cả mức tiền mặt hiện tại và mức tiền mặt dự báo ở một số thời điểm nhất định trong tương lai.

Điều này là hoàn toàn dễ hiểu, với số lượng các công ty con và tài khoản ngân hàng có liên quan. Tuy nhiên, với dữ liệu ngân hàng và dự báo được cung cấp trực tiếp báo cáo dashboard, chế độ xem thời gian thực về các vị trí tiền mặt thực tế và dự báo tổng hợp hàng ngày có sẵn chỉ với một cú nhấp chuột.

Các dự báo và thực tế hợp nhất này – với dữ liệu nằm sau chúng liên quan đến các đơn vị kinh doanh, tài khoản ngân hàng và nhiều khía cạnh khác của công ty – là xương sống của tất cả các báo cáo tiền mặt khác.

2. Tổng thanh khoản khả dụng thực tế và dự báo

Một lần nữa, số lượng lớn các bộ phận chuyển động làm cho nhiệm vụ tính toán hiện tại và dự báo tính thanh khoản trở nên khó khăn, nhưng không phải là không thể.

Báo cáo thanh khoản xếp các nguồn thanh khoản có sẵn bên ngoài lên trên nguồn dự trữ tiền mặt sẵn có nội bộ.

Trong thời kỳ đỉnh điểm của đại dịch COVID-19, các công ty đã khai thác hàng loạt các khoản dự trữ thanh khoản này khi họ cố gắng thêm một lớp bảo mật khác bằng cách chuyển đổi thành tiền mặt càng nhiều càng tốt.

Hầu hết các công ty lớn sẽ có nhiều nguồn thanh khoản bên ngoài trải dài trong hoạt động kinh doanh của họ. Tổng hợp các nguồn thanh khoản này, sau đó kết hợp chúng với dự trữ tiền mặt để hiển thị tổng thanh khoản thực tế và dự báo sẵn có, là điều bắt buộc đối với các bảng điều khiển.

3. Nợ ròng và các chính sách

Mặc dù không hoàn toàn là tiền mặt và các chỉ số thanh khoản, nhưng các chỉ số nợ ròng và các chính sách có liên quan chặt chẽ đến tiền mặt và tính thanh khoản và vì nó quan trọng nên không thể bỏ qua. Tiền mặt và tính thanh khoản rút ra là những thành phần quan trọng của số nợ ròng và cuối cùng là tính toán theo chính sách.

Những chuyển động đáng kể của dòng tiền trong một thời gian ngắn, hoặc nhiều dần theo thời gian, có tác động sâu sắc đến nợ ròng và các khoản nợ ròng, đặc biệt nếu thu nhập cơ bản đang di chuyển sai hướng. Điều này có thể sẽ hạn chế khả năng của một công ty trong việc tiếp cận tính thanh khoản và sử dụng tiền mặt được tạo ra theo cách dự kiến ban đầu.

Vì tầm quan trọng của chúng, các số liệu về nợ ròng và các chính sách cần được đưa ra để tất cả các bên liên quan có thể thấy được.

4. Phân tích phương sai và thực tế so với dự báo

Có vẻ trái ngược khi nêu bật những khác biệt và sự khác biệt thực tế so với dự báo trên bảng điều khiển được sử dụng bởi các giám đốc điều hành và các bên liên quan cấp cao khác. Tuy nhiên, nếu được quản lý đúng cách, nó có thể tạo thêm uy tín lớn cho cả quy trình báo cáo tiền mặt tổng thể và bản thân trang tổng quan.

Hơn nữa, việc làm nổi bật và giải thích một sự khác biệt lớn giúp chủ sở hữu của bảng điều khiển, thường là nhóm tài chính hoặc ngân quỹ ở trụ sở chính, kiểm soát quá trình bằng cách đặt ra những câu hỏi không thể tránh khỏi trước khi họ được hỏi.

Cung cấp phân tích phương sai dự báo cấp cao trên trang tổng quan giúp tất cả người dùng hiểu được các mục chính ảnh hưởng đến độ chính xác của dự báo và đảm bảo chất lượng của dữ liệu được theo dõi liên tục.

5. Đường đi tiền mặt

Đường đi tiền mặt cho phép các công ty hình dung từng bước được thực hiện từ số dư tiền mặt hiện tại đến số dư tiền mặt cuối kỳ. Hành trình được chia thành một loạt các giai đoạn thể hiện những gì đã tác động, tích cực và tiêu cực đến số dư tiền ròng.

Sử dụng biểu đồ để trực quan hóa dữ liệu nổi bật, các danh mục dòng tiền tiêu đề, chẳng hạn như biên nhận của khách hàng và dòng vốn đầu tư, được mã hóa bằng màu sắc. Do đó, các dòng tiền chính xuất ra, có thể bao gồm các khoản thanh toán cho nhà cung cấp hoặc thuế.

Lợi ích chính của việc trực quan hóa dữ liệu theo cách này là nó nhấn mạnh ảnh hưởng của từng loại dòng tiền đối với số dư tiền mặt. Ví dụ: với biểu đồ hướng dẫn tiền mặt, thủ quỹ hoặc người lập kế hoạch tài chính sẽ có thể nhanh chóng gắn cờ rằng các khoản thanh toán của nhà cung cấp đã bù đắp phần đóng góp tổng hợp của các khoản thu từ khách hàng, dòng vốn đầu tư và các khoản thu từ cổ tức.

Theo https://www.cashanalytics.com/

Các bạn có thể tham khảo một số mẫu dashboard dòng tiền tại đây

- TẶNG FILE EXCEL BÁO CÁO DÒNG TIỀN XỊN SÒ

- CLEVERCFO TẶNG FILE DỰ BÁO DÒNG TIỀN THEO 2 PHƯƠNG PHÁP

- CLEVERCFO TẶNG FILE CASH DASHBOARD QUẢN LÝ DÒNG TIỀN RẤT HỮU ÍCH

- TẶNG DASHBOARD BÁO CÁO DÒNG TIỀN

- BÁO CÁO BIẾN ĐỘNG DÒNG TIỀN THỰC TẾ SO VỚI KẾ HOẠCH

Tham khảo thêm khóa học Dashboard online để học cách làm các báo cáo xịn sò này nhé cả nhà!

https://docs.google.com/forms/d/e/1FAIpQLSdz4zu1kI5nzvg-J4xybmFv2ha7jAY4_PMA0rK86YV3sfzB2w/viewform

https://www.facebook.com/watch/?v=259690665031552

https://www.facebook.com/clevercfo/posts/2671280129650164/

Clip demo

https://www.youtube.com/watch?v=6kuy5TEiMpg

https://www.youtube.com/watch?v=GZpd8clAeJg&t=177s

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp