90 ngày đầu tiên của giám đốc tài chính

Đây là bài viết đầu tiên trong số hai bài báo đưa ra lời khuyên về các ưu tiên và chương trình làm việc cho các CFO sắp tới.

Khi nắm quyền lãnh đạo chức năng tài chính, các CFO phải đối mặt với một thực tế mới. Đã qua rồi cái thời mà giám đốc tài chính là người cung cấp cho các nhà lãnh đạo khác dữ liệu để đưa ra các quyết định chiến lược. Các giám đốc tài chính ngày nay là những nhà chiến lược và những người sáng tạo giá trị theo đúng nghĩa của họ, với nhiệm vụ rộng lớn và trách nhiệm liên tục để thúc đẩy hiệu suất mạnh mẽ.

Với phạm vi của vai trò, chương trình nghị sự của các CFO mới phải được định hình dựa trên các ưu tiên chiến lược và hiệu quả tài chính của tổ chức họ. Điều này có nghĩa là trước khi tập trung vào việc thực thi, các CFO mới phải tìm hiểu về tổ chức. 90 ngày đầu tiên trong nhiệm kỳ của họ là cơ hội duy nhất để có được kiến thức này và áp dụng nó để thiết lập tầm nhìn cho tương lai. Các CFO sau đó có thể sử dụng tầm nhìn làm cơ sở để theo đuổi một chương trình nghị sự ưu tiên trong suốt phần còn lại của năm đầu tiên của họ.

Ở đây, chúng tôi thảo luận về kế hoạch cho 90 ngày đầu tiên. Bài tiếp theo của loạt bài này sẽ khám phá chương trình làm việc cho phần còn lại của năm đầu tiên.

MỘT NỀN TẢNG ĐỘC ĐÁO VỚI NHIỀU THỬ THÁCH

Vai trò của CFO ngày nay là nền tảng duy nhất để tạo ra giá trị và tác động bền vững. Các giám đốc tài chính, cùng với một nhóm nhỏ các nhà lãnh đạo C-suite, đang ở trên cùng của kim tự tháp ra quyết định, đứng đầu chức năng được cho là điểm thuận lợi rộng rãi nhất trong toàn công ty. Các chiến lược của họ thường quyết định tổ chức thành công hay thất bại. Là một giám đốc điều hành của một công ty công nghệ lớn đã nói với chúng tôi rằng: “Nhiệm vụ thực sự của CFO ngày nay là trở thành chủ sở hữu cuối cùng và nhà vô địch trong việc tạo ra giá trị cho công ty”.

Nền tảng độc đáo này đi kèm với nhiều thách thức. Giám đốc tài chính phải giúp định hình chương trình nghị sự của công ty, tương tác với các nhà đầu tư và thị trường vốn, đảm bảo hoạt động tài chính vững mạnh và hợp tác với các đồng nghiệp kinh doanh để hỗ trợ hoạt động. CFO cũng phải giám sát các trách nhiệm kiểm toán, quản lý và quản lý rủi ro cốt lõi của chức năng tài chính.

Với nhiệm vụ rộng lớn như vậy, các giám đốc tài chính mới đều muốn tạo dấu ấn cho tổ chức và điều chỉnh chức năng tài chính theo tham vọng và nguyện vọng của họ. Tuy nhiên, nhiều CFO rơi vào bẫy khi cố gắng giải quyết mọi thứ cùng một lúc, đồng thời tấn công nhiều lĩnh vực cải tiến. Điều này thường kéo theo một giám đốc tài chính quá mỏng và tạo ra thách thức trong việc cung cấp giá trị hữu hình phù hợp với chi phí.

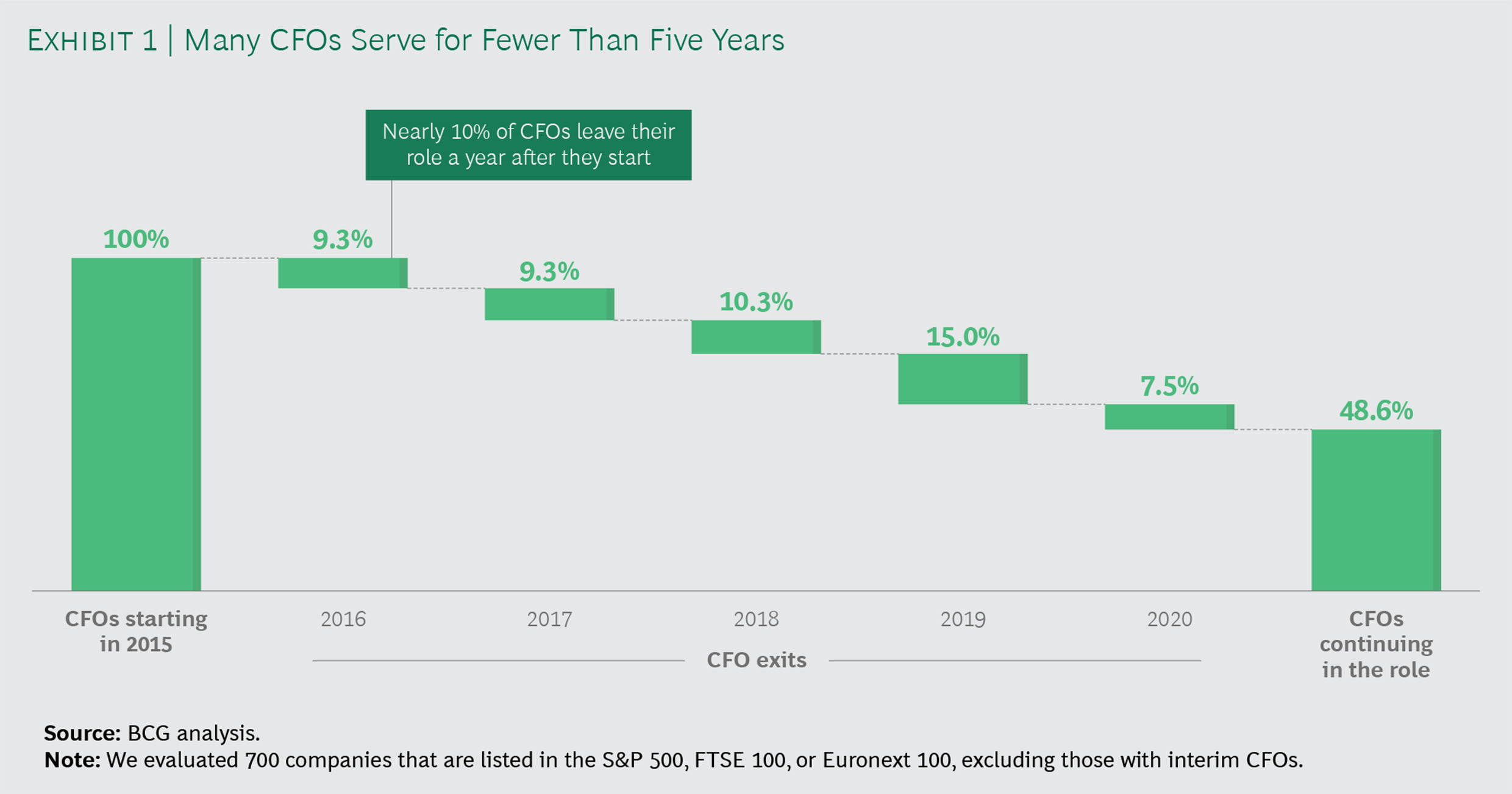

Phạm vi của các thách thức dường như đang ảnh hưởng đến nhiệm kỳ của một số CFO. Một phân tích của BCG cho thấy gần 10% giám đốc tài chính tại các công ty hàng đầu rời bỏ vai trò của họ trong vòng một năm sau khi họ bắt đầu công việc. Và hơn 50% đã rời đi vào cuối năm thứ năm. Nhiệm kỳ ngắn hạn không cho CFO đủ thời gian để hiểu đầy đủ về công ty hoặc ngành của công ty và các xu hướng ảnh hưởng đến họ. Kết quả là, giám đốc tài chính không thể có tác động có ý nghĩa đến tổ chức và để lại di sản mong muốn.

Làm cách nào để các giám đốc tài chính mới có thể đặt nền tảng cho nhiệm kỳ thành công và bền vững? Nói một cách đơn giản, các giám đốc tài chính mới nên ưu tiên lập kế hoạch cẩn thận hơn tốc độ thực hiện khi nắm quyền lãnh đạo. Điều này có nghĩa là sử dụng 90 ngày đầu tiên để hình thành các mối quan hệ, hiểu hiệu suất hiện tại và phát triển tầm nhìn hướng dẫn việc thiết lập chương trình làm việc để thực hiện.

BẮT ĐẦU VỚI NHỮNG ĐIỀU CƠ BẢN

Bước đầu tiên, điều tối quan trọng đối với các giám đốc tài chính mới là đánh giá tình hình tài chính của công ty trong ba lĩnh vực:

- Dòng tiền. Đảm bảo rằng không có vấn đề thanh khoản nào mà công ty cần phải giải quyết gấp.

- Kế toán. Làm việc với đối tác chính tại công ty kiểm toán của công ty để xác nhận rằng không có vấn đề quy định hoặc thông lệ kế toán nào cần được chú ý ngay lập tức.

- Các vấn đề kiểm toán. Phối hợp với ủy ban kiểm toán của công ty để xem xét các thông lệ liên quan đến kiểm toán, kiểm soát nội bộ và an ninh mạng nhằm xác định các vấn đề cấp bách.

Các giám đốc tài chính mới nên giải quyết trước mọi vấn đề đã xác định để họ không chi phối chương trình nghị sự với chi phí ưu tiên khác.

Việc gặp gỡ các bên liên quan chính cũng là điều cần thiết. Các CFO nên thiết lập các cuộc họp trực tiếp với tất cả các báo cáo trực tiếp trong vòng hai tuần đầu tiên và tất cả các đồng nghiệp và các bên liên quan chính bên ngoài (chẳng hạn như các nhà đầu tư và đối tác chính tại các công ty kiểm toán và thuế của công ty) trong vòng bốn tuần đầu tiên. Mục tiêu là xác định và hiểu mối quan tâm cấp bách nhất của mỗi bên liên quan, cũng như những gì họ muốn – hoặc không muốn – thay đổi trong tổ chức.

Ngoài ra, các CFO mới có thể được hưởng lợi từ việc có một người cố vấn để giúp họ chuyển đổi sang vai trò của mình. Người cố vấn lý tưởng là người bên ngoài công ty nhưng am hiểu về công ty hoặc ngành của công ty. Anh ấy hoặc cô ấy phải là những người có định hướng và có nhiều kinh nghiệm mà CFO mới có thể khai thác. Giám đốc tài chính của một công ty thực phẩm hạng trung lưu ý: “Tôi ước mình có một người cố vấn bên ngoài công ty mà tôi có thể kêu gọi. “Trên đỉnh cao thật là cô đơn, và phần lớn những gì tôi đang làm đều rất mới mẻ đối với tôi”.

THỰC HIỆN KẾ HOẠCH 90 NGÀY

Một kế hoạch 90 ngày hiệu quả bắt đầu bằng việc tìm hiểu chức năng tài chính và thiết lập tầm nhìn để hướng dẫn các nỗ lực cải tiến. Đỉnh cao là phát triển một lộ trình để hiện thực hóa tầm nhìn.

Đánh giá Hiệu suất Hiện tại của Chức năng Tài chính

Các giám đốc tài chính mới cần phát triển một bức tranh khách quan về tổ chức của chức năng tài chính và những điểm mạnh, điểm yếu của nó. Điều này giúp các CFO thiết lập chương trình làm việc trong thời gian còn lại của năm đầu tiên và ưu tiên các lĩnh vực mà tài chính có thể chứng minh giá trị và uy tín bổ sung.

Các giám đốc tài chính sắp tới nên nhắm tới mục đích hiểu, cũng như định hình, chức năng tài chính được nhìn nhận như thế nào trong tổ chức rộng lớn hơn. Các vấn đề chính bao gồm:

- Mức độ tương tác và hợp tác giữa từng đơn vị kinh doanh và tài chính

- Giá trị được cung cấp bởi chức năng tài chính

- Liệu các nhà lãnh đạo doanh nghiệp có tham khảo ý kiến của các nhà lãnh đạo tài chính trước khi đưa ra quyết định hoặc thông báo cho họ về các quyết định sau khi chúng được đưa ra hay không

- Tổ chức có coi tài chính là không hiệu quả và quan liêu hay không

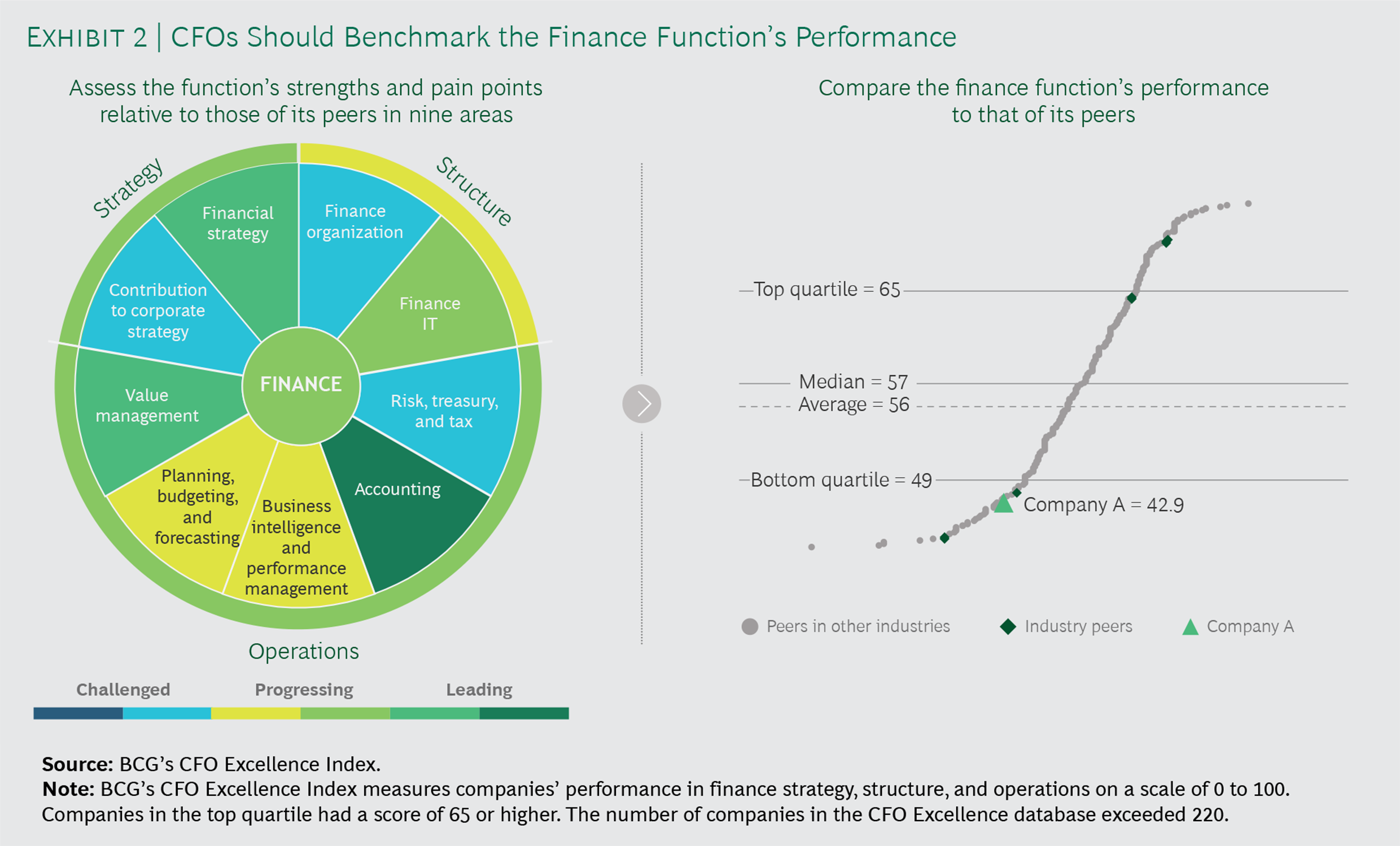

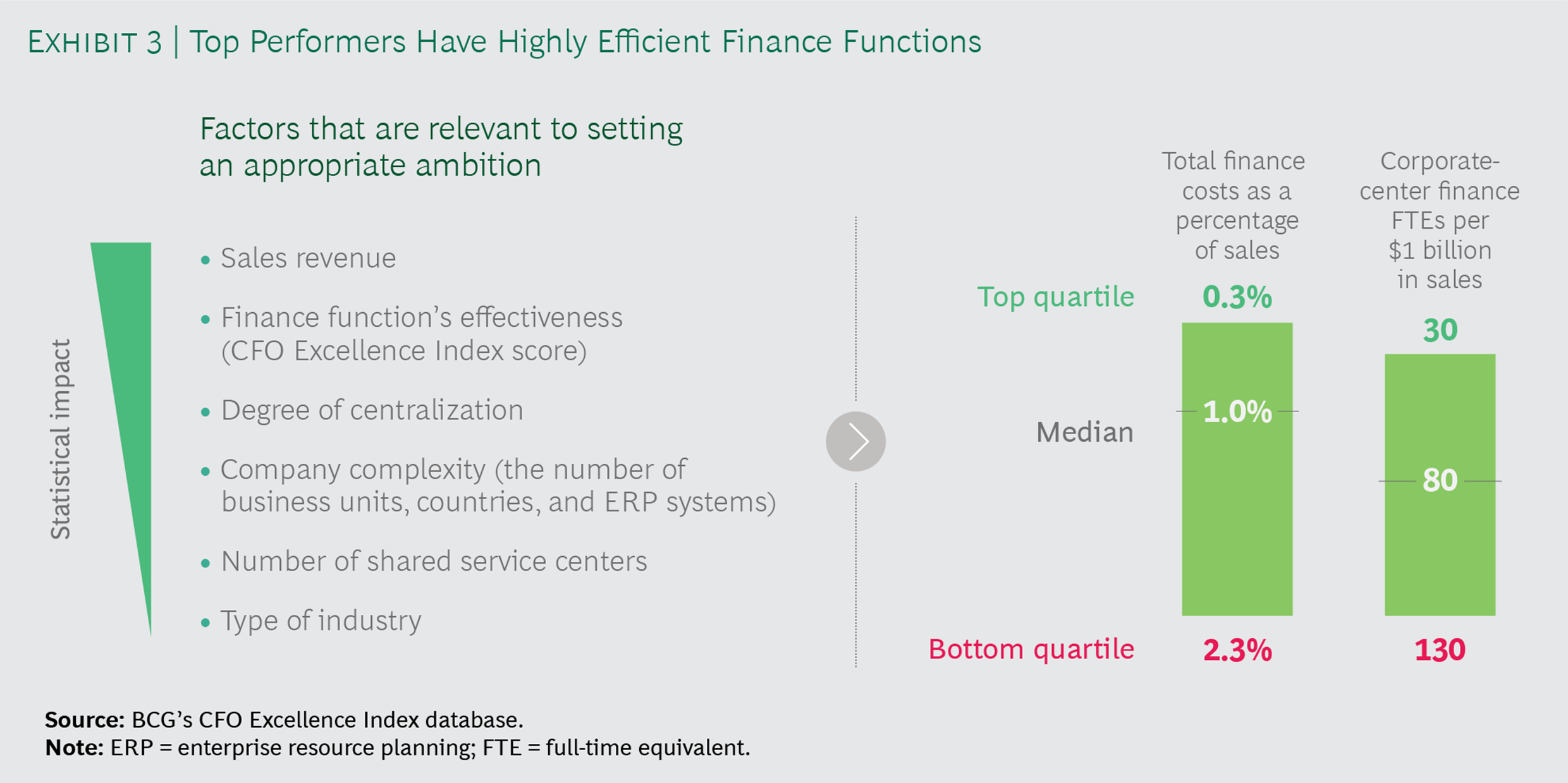

CFO nên đo lường hiệu quả hoạt động của chức năng tài chính so với hiệu suất của các chức năng tài chính khác. (Chúng tôi định nghĩa các công ty cùng ngành là các chức năng tài chính trong các công ty có quy mô và độ phức tạp tương tự.)

Ví dụ: Chỉ số CFO xuất sắc của BCG đánh giá hiệu quả hoạt động của một chức năng tài chính so với các công ty cùng ngành trong ngành của chính công ty đó và trong các lĩnh vực khác trên chín lĩnh vực. Đánh giá này giúp xác định những thách thức và nguồn gốc của lợi thế cạnh tranh. Bằng cách làm nổi bật các khoảng cách giữa hiệu suất hiện tại của chức năng tài chính và các hoạt động khác của nó, một số trong số đó có thể xếp hạng trong nhóm hàng đầu, phân tích cho thấy các cơ hội cải thiện tiềm năng.

Các giám đốc tài chính cũng nên so sánh chức năng tài chính với các công ty cùng ngành trên cơ sở số lượng đầu người và chi phí. Điểm chuẩn này có thể tiết lộ các phòng ban hoặc khu vực hiện đang tụt hậu về hiệu quả chi phí. Phân tích cơ sở dữ liệu cho Chỉ số CFO xuất sắc của BCG, chúng tôi nhận thấy rằng tổng chi phí của các chức năng tài chính tốt nhất trong phân khúc luôn nằm trong khoảng 0,3% đến 1,0% doanh thu.

Một yếu tố quan trọng trong việc đánh giá chức năng tài chính là có được một cái nhìn tổng thể về tài năng, năng lực và kỹ năng. Hiệu suất kém trong bất kỳ lĩnh vực nào có thể xuất phát từ việc thiếu chuyên môn.

Các giám đốc tài chính mới cũng cần dành thời gian đáng kể để tương tác với mọi người ở tất cả các cấp của chức năng tài chính. Điều này sẽ giúp xây dựng một quan điểm sáng suốt về cách mọi người làm việc, mối quan tâm hàng đầu của họ, quỹ đạo sự nghiệp và nguyện vọng của họ. Điều quan trọng không kém là phải hiểu cấp bậc và hồ sơ coi ai là những người lãnh đạo cao nhất trong chức năng — những người họ tiếp cận trong những tình huống khó khăn và lời khuyên mà họ tôn trọng và hành động.

Trong khi đánh giá chức năng tài chính, các CFO cũng nên suy nghĩ về tầm nhìn cho tương lai. Tầm nhìn này có thể bắt đầu hình thành bằng cách trả lời các câu hỏi như sau:

- Những điểm nóng nào của đổi mới là quan trọng nhất, và nơi nào nên tích cực theo đuổi sự thay đổi?

- Những người có ý tưởng mới? Ý tưởng nào được thực hiện và ý tưởng nào rơi vào đường cùng, và tại sao?

- Nhóm nào đi đầu trong hợp tác kinh doanh?

- Những quy trình và hoạt động nào đã được số hóa, và nơi nào cần thêm công nghệ?

- Những người nào là chìa khóa cho tương lai của tổ chức và ai nên là một phần của đội ngũ lãnh đạo tài chính?

Xác định Tầm nhìn của Giám đốc tài chính

Để thành công trong năm đầu tiên và hơn thế nữa, các CFO mới phải có quan điểm rõ ràng về các mục tiêu mà họ muốn đạt được và loại chức năng tài chính mà họ dự định xây dựng dưới sự lãnh đạo của mình. Phát triển tầm nhìn giúp các giám đốc tài chính mới suy nghĩ thấu đáo về vai trò mà họ muốn chức năng tài chính của họ có trong tổ chức. Tầm nhìn nên bao gồm các vai trò chính mà CFO nên đảm nhận để tạo ra giá trị.

CÁCH CÁC CFO TẠO GIÁ TRỊ

Một tầm nhìn không chỉ mang tính khát vọng mà còn phải đạt được trong một khung thời gian rõ ràng. Nó xác định tham vọng về giá trị mà CFO muốn thúc đẩy khi công ty đang tạo ra chiến lược của mình cũng như sau đó, trên các hoạt động kinh doanh và tài chính. Nó cũng giúp thiết lập cách thức làm việc của chức năng tài chính, mức độ ủy quyền, các mô hình cộng tác và con đường sự nghiệp cho nhân tài tài chính. Và nó phải phản ánh nguyện vọng của giám đốc tài chính về kiểu người lãnh đạo mà anh ấy hoặc cô ấy muốn trở thành.

Ngoài ra, tầm nhìn cần xem xét các yếu tố hỗ trợ chính mà CFO dự định thiết lập để đảm bảo chức năng tài chính hiệu quả. Những công cụ hỗ trợ này có thể là các công cụ kỹ thuật số, các thước đo hiệu suất tiêu chuẩn vàng cho các vai trò cụ thể hoặc một cấu trúc tổ chức phẳng hơn.

Khi công nghệ mới và lực lượng lao động thế hệ trẻ định hình lại nơi làm việc, các công ty đang áp dụng các tiêu chuẩn nhanh về làm việc, giao tiếp và hợp tác kỹ thuật số. Khi xác định tầm nhìn cho con người và văn hóa của chức năng tài chính, các CFO mới nên điều chỉnh kế hoạch của họ theo các tiêu chuẩn đang phát triển này để đảm bảo rằng tầm nhìn đó phù hợp với tương lai.

Cuối cùng, tầm nhìn nên được đóng khung và truyền đạt theo cách truyền cảm hứng và hợp nhất chức năng tài chính để đạt được các ưu tiên chiến lược. Tầm nhìn chung thúc đẩy văn hóa hợp tác kinh doanh và phân phối giá trị trong chức năng tài chính, cũng như hợp tác nhiều hơn và sử dụng ngôn ngữ chung giữa một nhóm các phòng ban bị phân tán. Nó thúc đẩy mọi người thông qua một tập hợp các mục tiêu đầy khát vọng, đồng thời cung cấp cho nhân viên tài chính một cái nhìn về quỹ đạo và tiềm năng của con đường sự nghiệp của riêng họ. Và nó củng cố đề xuất giá trị của chức năng tài chính đối với phần còn lại của tổ chức.

Xác định các ưu tiên để đạt được chiến lược tổng thể

Các giám đốc tài chính mới cần quyết định các ưu tiên hàng đầu cho chức năng tài chính, tập trung vào các sáng kiến sẽ tạo ra nhiều giá trị nhất cho tổ chức. Những ưu tiên này tạo cơ sở cho tầm nhìn về chức năng tài chính trong tương lai và sẽ có tác động lâu dài kéo dài hơn năm đầu tiên.

Bước đầu tiên để xác định các ưu tiên, một giám đốc tài chính mới nên làm việc với các giám đốc điều hành C-suite khác và ban giám đốc để thống nhất về kỳ vọng và kết quả mong muốn của họ. Thông thường, các CFO được đưa vào để đạt được các mục tiêu cụ thể – ví dụ, để hiện đại hóa chức năng tài chính hoặc giới thiệu các ý tưởng và cách thức làm việc mới. Các kỳ vọng và kết quả mong muốn phải là những cân nhắc chính trong việc thiết lập chương trình nghị sự cho chức năng tài chính.

Hiệu quả kinh doanh hiện tại của công ty cũng đóng một vai trò lớn trong việc xác định các ưu tiên của CFO. Nếu công ty đang thực hiện một nỗ lực thay đổi hoặc tái cấu trúc, giám đốc tài chính nên tập trung vào quản lý đầu tư, giảm chi phí bền vững và hiệu quả. Nếu công ty đang ở trong một môi trường kinh tế ổn định nhưng trì trệ, giám đốc tài chính phải hỗ trợ việc tìm kiếm và theo đuổi các cơ hội tăng trưởng mới. Trong một doanh nghiệp có tốc độ tăng trưởng cao trong một ngành cạnh tranh, giám đốc tài chính phải thu xếp nguồn tài chính mới, tối ưu hóa cấu trúc vốn, quản lý quan hệ nhà đầu tư và tham gia vào quan hệ đối tác với những người cho vay.

Đặt nền tảng cho các mối quan hệ giữa C-Suite và Hội đồng quản trị

Trong 90 ngày đầu tiên, việc xây dựng các mối quan hệ tốt có giá trị hơn là mang lại giá trị. Các giám đốc tài chính cần được các nhà lãnh đạo C-suite khác và ban giám đốc ủng hộ để thực hiện thành công chức năng của họ.

Các giám đốc tài chính mới phải nhanh chóng chứng minh rằng họ hiểu doanh nghiệp và có cái nhìn sáng suốt về xu hướng của ngành. Sau khi các CFO thiết lập được uy tín, họ nên làm việc với Giám đốc điều hành và hội đồng quản trị để điều chỉnh chiến lược tổng thể của công ty và phát triển một kế hoạch để thực hiện các mục tiêu.

Sự hợp tác ban đầu này là thời điểm quan trọng đối với các CFO mới và thường tạo ra hiệu ứng cho những lần hợp tác trong tương lai. Các giám đốc tài chính mới phải thể hiện những gì họ có thể mang lại – đề xuất giá trị độc đáo của họ khiến họ trở nên vô giá đối với tổ chức. Một giám đốc tài chính mới là người thuê bên ngoài có thể mang đến một cái nhìn mới mẻ, đề xuất các giải pháp sáng tạo và thách thức hiện trạng. Ngược lại, một giám đốc tài chính mới đã thăng cấp có thể cung cấp góc nhìn thực tế và kiểm tra thực tế giúp tinh chỉnh và nâng cao khả năng ra quyết định chiến lược.

Thể hiện sự sẵn sàng hợp tác làm việc để hoàn thành mục đích của tổ chức là yếu tố quan trọng để xây dựng các mối quan hệ bền chặt. Cam kết thúc đẩy giá trị từ ngày đầu tiên thiết lập CFO mới với tư cách là người cộng tác và người bạn tâm giao trong hành trình chiến lược của tổ chức.

Một cách tuyệt vời để CFO mới xây dựng uy tín là hỗ trợ các nỗ lực tăng trưởng hiện có của tổ chức. Giám đốc tài chính có vị trí tốt để gia tăng giá trị trong các sáng kiến chuyển đổi toàn tổ chức, bởi vì chức năng tài chính được trải rộng và tương tác với toàn bộ tổ chức.

Tạo ra một câu chuyện hấp dẫn cho các nhà đầu tư

Với tư cách là nhà lãnh đạo chiến lược và người giám sát tài chính, CFO có vai trò quan trọng trong quan hệ với nhà đầu tư, điều này khiến việc phát triển sự hiểu biết sâu sắc về hồ sơ nhà đầu tư của công ty và các kỳ vọng liên quan trở thành ưu tiên trong 90 ngày đầu tiên. Các giám đốc tài chính mới cần lắng nghe chặt chẽ các nhà đầu tư để hiểu cách họ nhìn nhận về công ty, cũng như xác định các nguyên tắc cơ bản chính thúc đẩy hiệu suất. Những thông tin chi tiết này sẽ hỗ trợ nỗ lực truyền đạt câu chuyện cổ phần, chiến lược cổ tức và tổng tác động xã hội của công ty tới các nhà đầu tư theo cách hấp dẫn và tạo được niềm tin.

Quản lý tài chính cũng bao gồm việc xây dựng mối quan hệ với các đối tác ngân hàng và các tổ chức tài chính. Mục tiêu là tối ưu hóa cấu trúc vốn và đảm bảo nguồn tài chính tiết kiệm cho đầu tư tăng trưởng, đồng thời duy trì hoặc cải thiện xếp hạng tín dụng của tổ chức.

Phát triển một lộ trình để hiện thực hóa tầm nhìn

Để chuyển từ trạng thái hiện tại sang tầm nhìn của chức năng tài chính trong tương lai, giám đốc tài chính mới cần xác định lộ trình chuyển đổi. Lộ trình nên đặt ra các ưu tiên cho năm đầu tiên của quá trình chuyển đổi, cũng như hai đến bốn năm tiếp theo. Việc hợp tác với nhóm lãnh đạo tài chính để phát triển lộ trình sẽ đảm bảo việc tạo ra và thực hiện nó trở thành một môn thể thao đồng đội.

Mỗi sáng kiến trong lộ trình phải được liên kết với một mục tiêu giá trị và các CFO phải liên tục giám sát việc phân phối giá trị trong suốt thời gian đã lập kế hoạch. Lộ trình cũng phải bao gồm một số sáng kiến mang lại hiệu quả nhanh chóng để chứng minh giá trị và tác động tích cực trong năm đầu tiên. Điều quan trọng là phải chọn đúng tài năng để thực hiện các sáng kiến này.

Để xây dựng một lộ trình toàn diện, các CFO phải xem xét các rào cản tiềm năng và phát triển các kế hoạch để giải quyết chúng. Ví dụ, nếu tổ chức tài chính hiện tại quá rời rạc để có thể hợp tác hiệu quả để đạt được tầm nhìn, trước tiên có thể cần phải làm rõ các tuyến và trách nhiệm báo cáo trước khi khởi động các sáng kiến. Nếu IT lỗi thời đang cản trở hoạt động của chức năng, các CFO có thể cần đánh giá khoản đầu tư vào các công cụ kỹ thuật số mới.

Các giám đốc tài chính mới cũng phải nhận ra rằng chính những người sẽ biến tầm nhìn này thành hiện thực. Mọi người ở tất cả các cấp của tổ chức tài chính cần cảm thấy như họ là người đồng sở hữu tầm nhìn để có động lực mạnh mẽ thực hiện lộ trình. Điều này làm cho việc điều chỉnh các con đường sự nghiệp và mục tiêu khuyến khích với các mốc quan trọng của lộ trình là điều cần thiết. Như với bất kỳ chiến lược nào, giao tiếp liên tục và lặp lại thông điệp thường xuyên là điều cần thiết để thay đổi suy nghĩ và trái tim của mọi người.

Với một lộ trình được đưa ra, trọng tâm trong phần còn lại của năm đầu tiên chuyển sang việc cung cấp giá trị. Chuyển đổi từ lập kế hoạch sang thực hiện đòi hỏi phải thiết lập một chương trình làm việc rõ ràng, mà chúng ta sẽ khám phá trong phần tiếp theo của loạt bài này.

Giám đốc tài chính mới là tác nhân của sự thay đổi, người đặt câu hỏi về hiện trạng và đưa ra những ý tưởng mới. Tuy nhiên, việc chuyển những ý tưởng này thành kết quả hữu hình đòi hỏi phải có kế hoạch và ưu tiên rộng rãi. Giám đốc tài chính của một công ty tiêu dùng hạng trung cho biết: “Cân bằng các ưu tiên có lẽ là điều quan trọng nhất mà chúng tôi làm trong việc giúp công ty tạo ra giá trị. “Chìa khóa ở đây là duy trì một tinh thần cởi mở và tích cực lắng nghe từ mọi phía và sau đó là cân nhắc các quyết định thông qua lăng kính tạo ra giá trị lâu dài”. Trong 90 ngày đầu tiên, các CFO mới có cơ hội đặt nền móng cho vai trò quan trọng này.

Theo https://www.bcg.com/publications

Tham khảo các bài viết tương tư

Nghề CFO với vai trò đối tác kinh doanh

Cách các CFO hàng đầu trên thế giới tạo ra giá trị

Kế toán quản trị ra quyết định từ bỏ hay giữ lại một ngành kinh doanh

Hệ thống kế toán cung cấp thông tin ra quyết định hiệu quả

Tham khảo thêm tài liệu khóa CFO, KTT của CleverCFO nhé cả nhà

https://docs.google.com/forms/d/e/1FAIpQLSeG5ZHtZ7xnC1ByEmDeOJiueSz6ovYpr7rbmDnXZOKhd9ZxAw/viewform

Đặc biệt, hiện giờ CleverCFO có triển khai chương trình hỗ trợ cộng đồng, bước đầu tiên trong việc để phân tích dữ liệu hỗ trợ các thông tin ra quyết định – đó là trải nghiệm FREE 100%, (không ràng buộc phải tham gia khóa học), báo cáo công nợ hoặc dự báo dòng thu ạ.

https://docs.google.com/forms/d/e/1FAIpQLSfXC5alyuaJ8Wkgl6yZEh4xrsGEGPPJzno81F4boLTXh_kRkA/viewform

Khóa học CFO của CleverCFO mang tính chất ứng dụng thực tế, thực hành trên model, giúp các bạn ứng dụng ngay vào công việc.

CLEVERCFO CAM KẾT HOÀN TIỀN 100% SAU BUỔI HỌC ĐẦU TIÊN NẾU CẢ NHÀ KHÔNG HÀI LÒNG

=> KHÔNG CÓ RỦI RO

=> HÃY CHO MÌNH CƠ HỘI CHĂM LO TỐT HƠN CHO GIA ĐÌNH NHÉ.

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp