Vai trò quan trọng của CFO trong chuyển đổi doanh nghiệp

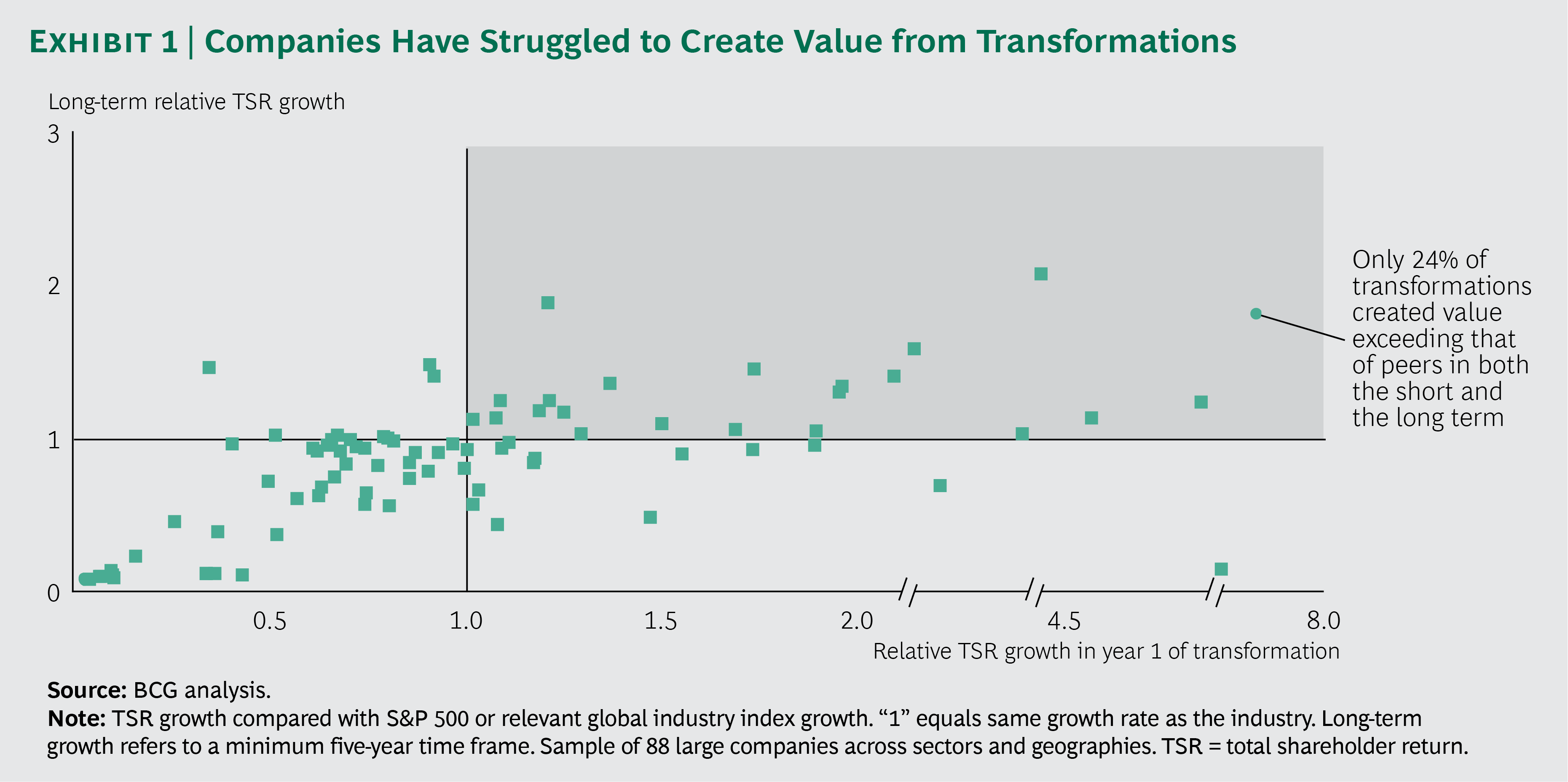

Trong thập kỷ qua, việc các công ty khởi động một sự chuyển đổi đã trở nên phổ biến — một sự thay đổi toàn diện về chiến lược, mô hình hoạt động, tổ chức, con người hoặc quy trình. Tuy nhiên, nghiên cứu của chúng tôi phát hiện ra rằng nhiều sự chuyển đổi không tạo ra giá trị cho cổ đông. Thật vậy, trong số các chuyển đổi được đưa ra gần đây, chỉ 1/4 đã thành công trong việc tạo ra giá trị cổ đông trên mức trung bình của ngành.

Trên cơ sở kinh nghiệm làm việc với các công ty trong các ngành, chúng tôi tin rằng các giám đốc tài chính có vai trò quan trọng trong việc giúp các công ty thiết lập và đạt được các mục tiêu chuyển đổi để tạo ra giá trị. Các giám đốc tài chính ngày nay đang mở rộng vai trò của họ ngoài trách nhiệm báo cáo tài chính truyền thống để trở thành người giám sát chủ động giá trị của cổ đông. Với vai trò mở rộng này, các CFO thúc đẩy việc tạo ra giá trị bằng cách đóng vai trò là cố vấn chiến lược cho các nhà lãnh đạo doanh nghiệp, giám sát hiệu suất trong toàn tổ chức và truyền đạt câu chuyện cổ phần thuyết phục cho các nhà đầu tư.

Phạm vi trách nhiệm lớn hơn khiến các CFO có vị trí đặc biệt tốt để hiểu các nguồn giá trị, đặt ra các mục tiêu cải tiến dựa trên thực tế, tối ưu hóa việc phân bổ nguồn lực và đảm bảo trách nhiệm giải trình cho các kết quả. Để duy trì sự tập trung không ngừng vào việc tạo ra giá trị, các CFO phải đóng một vai trò quan trọng trong từng giai đoạn của quá trình chuyển đổi.

TẠI SAO CHUYỂN ĐỔI CẦN MỘT CFO

Nhu cầu về một giám đốc tài chính đã trở nên rõ ràng khi các công ty ngày càng coi việc chuyển đổi là một phần thiết yếu trong nỗ lực của họ để thích ứng với thị trường thay đổi nhanh chóng và vượt trội so với các công ty cùng ngành. Theo phân tích của BCG, 52% công ty đại chúng lớn ở châu Âu và Bắc Mỹ đã công bố chuyển đổi trong năm 2016, tăng 42% so với năm 2006.

Hơn nữa, nhiều công ty trong số này đang thực hiện các bước chuyển đổi liên tiếp nhanh chóng: 73% đã công bố hai đợt tái cấu trúc chi phí kết hợp với tổ chức lại hoặc giảm quy mô trong vòng hai năm. Tuy nhiên, việc thực hiện các chuyển đổi và đánh giá lợi tức đầu tư ngày càng trở nên phức tạp. Ví dụ: 3/4 các công ty mà chúng tôi đã nghiên cứu đang đầu tư vào công nghệ kỹ thuật số, một lĩnh vực mà họ vẫn đang xây dựng chuyên môn về hoạt động và tài chính cần thiết để phát triển tình huống kinh doanh cho các khoản đầu tư.

Để đánh giá xem việc chuyển đổi có tạo ra giá trị hay không, chúng tôi đã so sánh mức tăng trưởng của tổng lợi tức cổ đông (TSR) của các công ty đang chuyển đổi với mức tăng trưởng của ngành tương ứng. Chỉ 24% các công ty chuyển đổi có tăng trưởng TSR lớn hơn so với ngành của họ trong ngắn hạn (một năm) và dài hạn (năm năm trở lên).

(TSR là tỷ lệ phần trăm lợi nhuận hàng năm cho chủ sở hữu, đến từ lợi nhuận vốn cộng thêm với bất kỳ khoản cổ tức nào. Trong phân tích này, chúng tôi đã so sánh mức tăng trưởng TSR với mức tăng của S&P 500 hoặc một chỉ số ngành có liên quan.)

Nghiên cứu của BCG cũng đã phát hiện ra rằng việc tạo ra giá trị có mối tương quan chặt chẽ với việc mở rộng tỷ suất lợi nhuận. Chúng tôi đã phân tích các nguồn tạo ra giá trị cho một mẫu gồm hơn 700 công ty đại chúng lớn ở Châu Âu và Bắc Mỹ từ năm 2011 đến năm 2016. Điểm khác biệt chính giữa hiệu suất TSR của phần tư thứ nhất và phần tư thứ hai là thay đổi tỷ suất lợi nhuận, tiếp theo là tăng trưởng doanh số, bội số thay đổi và lợi tức cổ tức.

Những người hoạt động tốt nhất nhận ra rằng tăng trưởng tỷ suất lợi nhuận không chỉ đóng góp trực tiếp vào TSR mà còn tạo ra tiền mặt để đầu tư vào các cơ hội tăng trưởng và trả cổ tức. Đối với nhiều công ty, các sáng kiến cải tiến hoạt động nhằm giảm cơ sở chi phí là cách hiệu quả nhất để tăng tỷ suất lợi nhuận.

Tìm hiểu các nguồn tạo ra giá trị mới chỉ là điểm khởi đầu. Các công ty phải chuyển những kiến thức này thành các sáng kiến hiệu quả và phân bổ các nguồn lực thích hợp. Họ cũng cần xác định các thước đo để theo dõi và đánh giá tác động của những thay đổi này từ góc độ tạo ra giá trị. Và họ phải đảm bảo rằng các nhà đầu tư hiểu cách chuyển đổi sẽ thúc đẩy TSR của công ty.

May mắn thay, Giám đốc tài chính ngày nay ở một vị trí để giải quyết những vấn đề như vậy bằng cách hỗ trợ chuyển đổi trên ba mặt trận quan trọng:

- Là cố vấn kinh doanh khách quan, CFO có thể sử dụng lăng kính tạo giá trị để thách thức tính hiệu quả của mô hình hoạt động hiện tại và định hình các ưu tiên cho mô hình hoạt động mục tiêu.

- Với tư cách là giám đốc hiệu suất, CFO có thể xác định các KPI thúc đẩy các ưu tiên tạo ra giá trị và sau đó chủ động quản lý hiệu suất và thực thi các hệ quả để đạt được các mục tiêu mong muốn.

- Với tư cách là người giao tiếp thị trường vốn chính của công ty, giám đốc tài chính có thể truyền tải câu chuyện tạo ra giá trị rõ ràng cho cộng đồng đầu tư, tạo ra mối liên hệ rõ ràng giữa các sáng kiến cải tiến của công ty và TSR.

Vai trò lãnh đạo mới của các CFO trong việc chuyển đổi doanh nghiệp, đặc biệt là những vai trò tập trung vào cải tiến hoạt động, là một bước tiến xa hơn trong việc phát triển trách nhiệm của họ từ báo cáo trong quá khứ đến hỗ trợ chiến lược hướng tới tương lai. Để giúp các CFO giải quyết các thách thức của quản lý hiệu suất theo định hướng hành động, chúng tôi cung cấp hướng dẫn về cách đảm bảo rằng các chuyển đổi tạo ra giá trị.

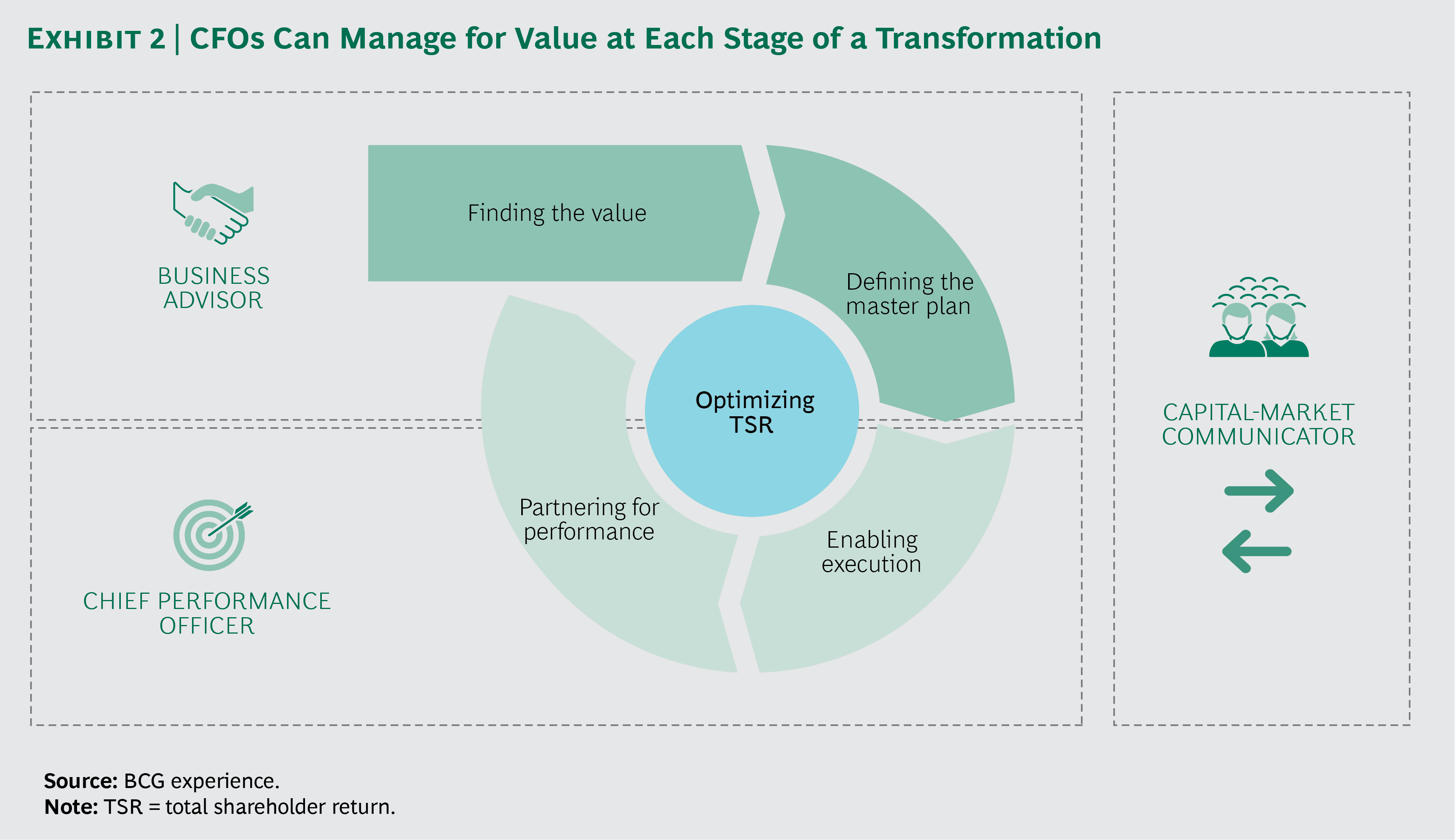

QUẢN LÝ SỰ CHUYỂN ĐỔI TẠO GIÁ TRỊ

Để tối ưu hóa TSR, các giám đốc tài chính phải đóng một vai trò trong cả bốn giai đoạn của quá trình chuyển đổi

- Tìm giá trị

- Xác định quy hoạch tổng thể

- Tổ chức thực thi

- Hợp tác để nâng cao hiệu suất

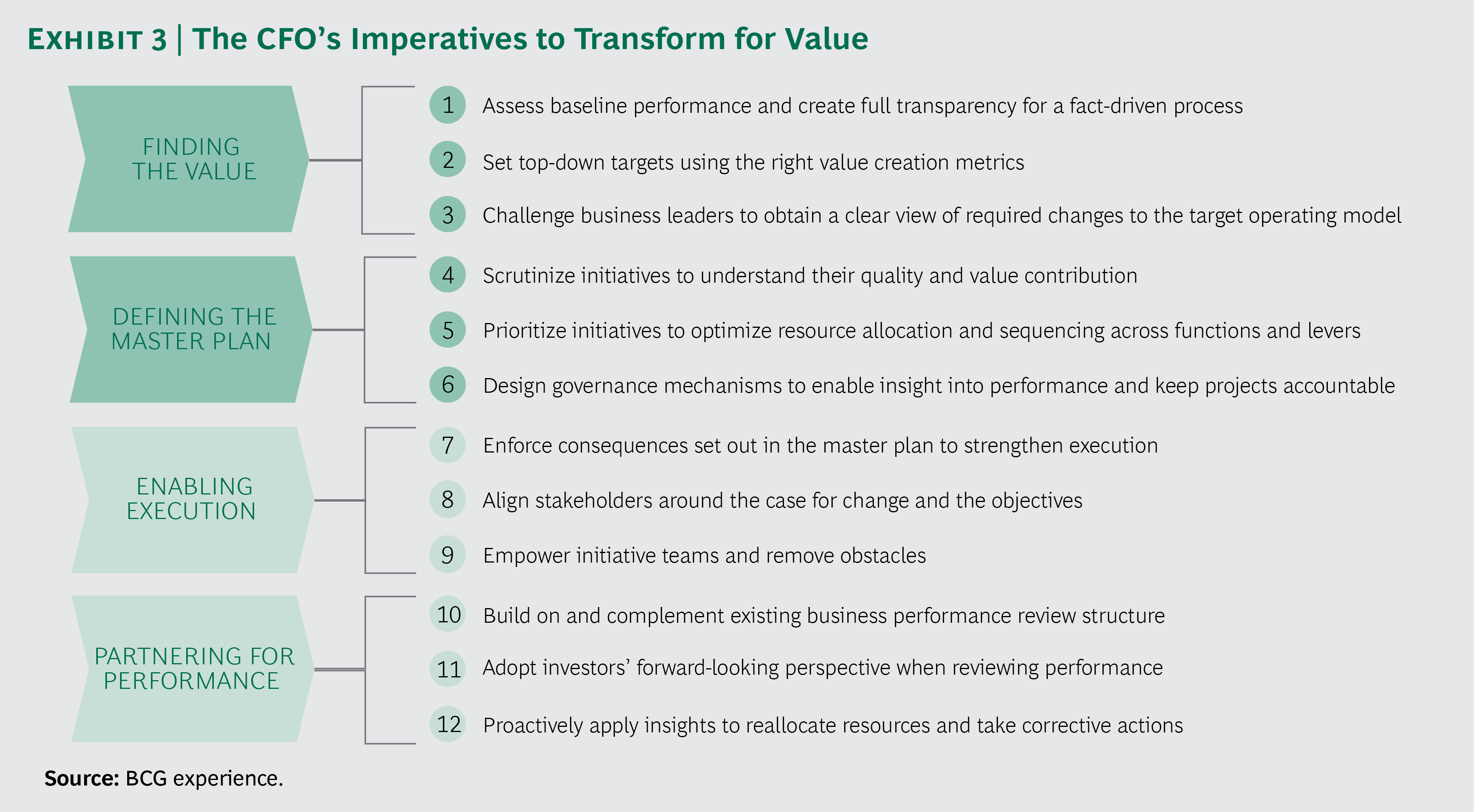

Các hành động của CFO qua bốn giai đoạn này có thể được chắt lọc thành một tập hợp các yêu cầu bắt buộc để biến đổi thành giá trị.

Xác định giá trị. Trong giai đoạn đầu, CFO xác định các nguồn tạo ra giá trị và thiết lập các mục tiêu cải tiến. Điều này đòi hỏi phải làm rõ hiệu suất cơ sở, xác định các chỉ số phù hợp để đánh giá việc tạo ra giá trị và thiết lập các mục tiêu từ trên xuống. Bằng cách thách thức các nhà lãnh đạo mảng kinh doanh về cơ hội tạo ra giá trị, CFO giúp công ty phát triển tầm nhìn định hướng giá trị cho mô hình hoạt động mục tiêu của mình.

Gần đây, một công ty viễn thông toàn cầu đã đưa ra một chương trình cải thiện chi phí quy mô lớn để đối phó với tốc độ tăng trưởng chậm lại. Để cung cấp cơ sở thực tế, CFO đã tiến hành đánh giá một cách có hệ thống về kết quả hoạt động cơ sở. Việc đánh giá đã tính đến sự phát triển của chi phí theo thời gian cũng như mức độ trưởng thành của các sáng kiến cải tiến hiện có và tác động tiềm tàng của chúng.

Bằng cách cung cấp hiểu biết tốt hơn về hiện trạng và các ưu tiên cải tiến, kết quả cho phép Giám đốc tài chính đặt ra các mục tiêu rõ ràng từ trên xuống. Những mục tiêu này không chỉ giúp thay đổi tư duy của các nhà lãnh đạo công ty mà còn cho phép các ngành kinh doanh thảo luận về những thay đổi mạnh mẽ hơn, mang tính chuyển đổi. Hơn nữa, kết quả đánh giá đã giúp CFO giải thích các mục tiêu của việc chuyển đổi cho các nhà đầu tư của công ty.

Xác định quy hoạch tổng thể. Kế hoạch tổng thể đưa ra các sáng kiến của quá trình chuyển đổi cũng như các yêu cầu về trình tự và nguồn lực của chúng. Để hỗ trợ sự phát triển của kế hoạch, giám đốc tài chính đánh giá chất lượng của các sáng kiến được đề xuất và đóng góp của chúng trong việc tạo ra giá trị. Ngoài ra, CFO thiết kế quản trị cho sự chuyển đổi, nhằm mục đích cung cấp cái nhìn sâu sắc về sự phát triển và trưởng thành của các dự án và thúc đẩy trách nhiệm giải trình.

Khi xác định kế hoạch tổng thể cho sự chuyển đổi của một công ty công nghiệp toàn cầu, Giám đốc tài chính đã phối hợp với Giám đốc điều hành để ưu tiên 50 chủ đề cải tiến. Họ sắp xếp các chủ đề thành khoảng mười luồng công việc và sau đó sắp xếp trình tự các luồng công việc để những gì cho phép cải tiến được thực hiện trước, sau đó là các sáng kiến có tác động cao nhất. Để tạo điều kiện thuận lợi cho việc đánh giá hiệu suất thường xuyên và điều chỉnh nhanh chóng, công ty đã triển khai cơ cấu quản trị cho phép Giám đốc điều hành, Giám đốc tài chính và Giám đốc nguồn nhân lực chủ động quản lý danh mục cải tiến.

Tổ chức thực thi. Trong vai trò của giám đốc thực hiện, CFO đảm bảo quá trình chuyển đổi thành công từ việc xác định kế hoạch tổng thể sang việc thực hiện nó. Để thúc đẩy tiến độ và ý thức làm chủ, CFO trao quyền cho các nhóm dự án và hỗ trợ họ giải quyết các vấn đề, đưa ra quyết định và loại bỏ các trở ngại.

Trong một ví dụ, giám đốc tài chính của một chuỗi bán lẻ Hoa Kỳ xác định rằng công ty cần phải cải thiện tỷ suất lợi nhuận của mình để tiếp tục tăng trưởng có lãi. Tuy nhiên, cần phải có sự thay đổi tư duy đáng kể để thúc đẩy tổ chức theo đuổi các sáng kiến cải thiện tỷ suất lợi nhuận: các giám đốc điều hành và nhân viên tự hào về hiệu suất hoạt động mạnh mẽ trong lịch sử của công ty và các điểm chuẩn vẫn cho thấy chi phí tương đối thấp.

Nhận thức được thách thức, Giám đốc tài chính đã đưa ra một trường hợp thay đổi để thuyết phục mọi người rằng việc giảm chi phí là cần thiết để duy trì tốc độ tăng trưởng hiện tại và lợi nhuận trong dài hạn. Giám đốc tài chính cũng thúc đẩy sự liên kết của các bên liên quan — trước tiên bằng cách hợp tác chặt chẽ với nhóm điều hành và lãnh đạo cao nhất, sau đó bằng cách truyền đạt trường hợp thay đổi và các sáng kiến cải tiến cho tổ chức rộng lớn hơn.

Hợp tác để nâng cao hiệu suất. Bằng cách xây dựng dựa trên cấu trúc đánh giá hiện có, CFO đảm bảo kết nối chặt chẽ giữa quá trình chuyển đổi và hoạt động kinh doanh đang diễn ra. Để giúp các nhóm quản lý hiệu suất, giám đốc tài chính bổ sung một cách có chọn lọc các KPI theo định hướng vào cấu trúc đánh giá, đảm bảo tính minh bạch về thành tích của các sáng kiến. Giám đốc tài chính chấp nhận quan điểm hướng tới tương lai của các nhà đầu tư và chủ động áp dụng những hiểu biết sâu sắc để phân bổ lại các nguồn lực và thực hiện các hành động khắc phục.

Tại một công ty dịch vụ tài chính, CFO đã hỗ trợ các nhà lãnh đạo doanh nghiệp thực hiện các đánh giá thực tế về hiệu suất, trong đó họ có quan điểm tương lai về những lợi ích tiềm năng của một chuyển đổi mà họ đang thực hiện. Việc xem xét đặt ra những kỳ vọng rõ ràng về các hành động khắc phục sẽ được thực hiện nếu tiến độ không đạt so với mục tiêu. Mặc dù Giám đốc tài chính đã giao cho các nhà lãnh đạo khả năng tìm ra cách phù hợp để thực hiện chuyển đổi, bà cũng thực thi nghiêm túc trách nhiệm giải trình và nhanh chóng hành động để đối phó với hiệu suất kém.

NẮM BẮT CƠ HỘI

Một số tình huống tạo cơ hội cho các giám đốc tài chính nhằm nhấn mạnh tầm quan trọng của tính minh bạch trong hoạt động và chứng minh cách chức năng tài chính có thể đóng vai trò hướng tới tương lai trong việc thúc đẩy thành công của một chuyển đổi. Ví dụ: Giám đốc tài chính có thể hỗ trợ một Giám đốc điều hành mới hoặc các thành viên mới khác của nhóm điều hành trong việc hiểu cấu trúc chi phí, phát triển hiệu suất và các sáng kiến cải tiến liên tục của công ty.

Những hiểu biết sâu sắc này giúp CEO xác định các động lực giá trị quan trọng nhất và xác định xem có cần chuyển đổi hay không. Có một trường hợp mạnh mẽ cho một sự chuyển đổi nếu công ty đang gặp khó khăn trong việc đáp ứng kỳ vọng của cổ đông. Trong tình huống như vậy, CFO nên bắt đầu một cuộc thảo luận dựa trên thực tế, trong đó các giám đốc điều hành đánh giá sự cần thiết phải thiết kế lại mô hình hoạt động của công ty hoặc cải thiện triệt để vị thế chi phí của công ty.

Nếu một quá trình chuyển đổi đang được tiến hành, CFO nên cảnh giác về những điểm có thể là cơ hội ảnh hưởng đáng kể đến tác động của chương trình. Trong giai đoạn đầu, giám đốc tài chính có thể nâng cao vai trò lớn hơn nếu công ty thiếu minh bạch về hiệu suất cơ bản hoặc tiến độ của các sáng kiến hoặc không có các dự án cải tiến ưu tiên đầy đủ hoặc thiết lập trách nhiệm giải trình rõ ràng. Trong quá trình phát triển và thực hiện giải pháp, CFO nên đánh giá sự chuyển đổi thông qua lăng kính giá trị, đặc biệt nếu nó không đạt được kỳ vọng về tác động và các nhóm dự án không thể thực hiện các chỉnh sửa để đưa nó đi đúng hướng.

Để cho phép Giám đốc tài chính đảm nhận một vai trò mở rộng, hầu hết các công ty sẽ cần phải tăng cường chức năng tài chính. Ví dụ, một công ty năng lượng đã củng cố chức năng này bằng cách tạo ra một hệ thống dữ liệu tổng thể cung cấp một nguồn trung thực duy nhất, cải thiện phân bổ chi phí và xây dựng các kỹ năng để liên tục đánh giá khoảng cách hiệu suất và năng lực. Các khả năng nâng cao của chức năng cho phép CFO hỗ trợ doanh nghiệp thông qua tính minh bạch tốt hơn về hiệu suất chi phí, phân bổ vốn và khoảng trống đầu tư.

Ngoài ra, nó cung cấp thông tin chi tiết về cách công ty tạo ra giá trị, tạo cơ sở cho giám đốc tài chính để thách thức các nhà lãnh đạo doanh nghiệp một cách xây dựng, xác định khoảng cách hiệu suất và đề xuất cách để thu hẹp chúng.

Để đảm bảo tính minh bạch trong hoạt động, CFO phải hợp tác với các lãnh đạo công ty để thúc đẩy văn hóa trung thực trong việc đánh giá và báo cáo về tiến độ. Nhân viên ở tất cả các cấp của tổ chức phải sẵn sàng truyền tải những tin tức xấu về hiệu suất và các giám đốc điều hành nên khen thưởng họ vì đã làm như vậy. Sự minh bạch được tạo ra bởi một nền văn hóa trung thực cung cấp cơ sở cho các quyết định hướng tới tương lai cần thiết để thiết kế và thực hiện một chuyển đổi thành công. Bằng cách dẫn đầu những nỗ lực nhằm tạo ra sự minh bạch và áp dụng lăng kính giá trị, các CFO có thể giúp hướng dẫn các công ty của họ đến những cải tiến hiệu suất đáng kể và lâu dài hơn.

Theo https://www.bcg.com/publications

Tham khảo các bài viết tương tư

- 5 DỰ ĐOÁN CHO TƯƠNG LAI CỦA NGÀNH KẾ TOÁN VÀO NĂM 2021

- ƯU TIÊN CỦA CFO CHO NĂM 2021 … VÀ XA HƠN NỮA

- NĂM ĐẦU TIÊN VỚI TƯ CÁCH LÀ GIÁM ĐỐC TÀI CHÍNH

Nghề CFO với vai trò đối tác kinh doanh

Cách các CFO hàng đầu trên thế giới tạo ra giá trị

Kế toán quản trị ra quyết định từ bỏ hay giữ lại một ngành kinh doanh

Hệ thống kế toán cung cấp thông tin ra quyết định hiệu quả

Tham khảo thêm tài liệu khóa CFO, KTT của CleverCFO nhé cả nhà

https://docs.google.com/forms/d/e/1FAIpQLSeG5ZHtZ7xnC1ByEmDeOJiueSz6ovYpr7rbmDnXZOKhd9ZxAw/viewform

Đặc biệt, hiện giờ CleverCFO có triển khai chương trình hỗ trợ cộng đồng, bước đầu tiên trong việc để phân tích dữ liệu hỗ trợ các thông tin ra quyết định – đó là trải nghiệm FREE 100%, (không ràng buộc phải tham gia khóa học), báo cáo công nợ hoặc dự báo dòng thu ạ.

https://docs.google.com/forms/d/e/1FAIpQLSfXC5alyuaJ8Wkgl6yZEh4xrsGEGPPJzno81F4boLTXh_kRkA/viewform

Khóa học CFO của CleverCFO mang tính chất ứng dụng thực tế, thực hành trên model, giúp các bạn ứng dụng ngay vào công việc.

CLEVERCFO CAM KẾT HOÀN TIỀN 100% SAU BUỔI HỌC ĐẦU TIÊN NẾU CẢ NHÀ KHÔNG HÀI LÒNG

=> KHÔNG CÓ RỦI RO

=> HÃY CHO MÌNH CƠ HỘI CHĂM LO TỐT HƠN CHO GIA ĐÌNH NHÉ.

One Comment

Leave a Comment

You must be logged in to post a comment.

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp

CFO đến CEO – 4 lời khuyên để thay đổi – CLEVERCFO EDUCATION

5 years ago[…] VAI TRÒ QUAN TRỌNG CỦA CFO TRONG CHUYỂN ĐỔI DOANH NGHIỆP […]