30 chỉ số tài chính và KPI để đo lường thành công năm 2021 – Phần 1

Các chỉ số hiệu suất chính về tài chính (KPI) là những thước đo được lựa chọn giúp các nhà quản lý và chuyên gia tài chính phân tích hoạt động kinh doanh và đo lường tiến độ hướng tới các mục tiêu chiến lược. Một loạt các KPI tài chính được các doanh nghiệp khác nhau sử dụng để giúp theo dõi sự thành công của họ và thúc đẩy tăng trưởng. Đối với mỗi công ty, điều cần thiết là phải xác định các KPI có ý nghĩa nhất đối với hoạt động kinh doanh của họ.

Tổng quan về 30 KPI sau đây được thiết kế để giúp các nhà lãnh đạo chọn KPI có ý nghĩa nhất cho tổ chức của họ trong năm tới.

KPI là gì?

KPI là những thước đo cung cấp thông tin chi tiết về sức mạnh tài chính và hoạt động cơ bản của một doanh nghiệp. Chúng có thể dựa trên bất kỳ loại dữ liệu nào quan trọng đối với công ty, chẳng hạn như doanh số bán hàng trên mỗi mét vuông diện tích bán lẻ, tỷ lệ nhấp chuột cho quảng cáo trên web hoặc số đơn hàng bán được trên mỗi nhân viên bán hàng. Nhiều KPI là tỷ lệ làm nổi bật các mối quan hệ quan trọng trong dữ liệu, chẳng hạn như tỷ lệ lợi nhuận trên doanh thu hoặc tỷ lệ tài sản lưu động trên nợ ngắn hạn. Mỗi KPI riêng có thể cung cấp hình ảnh chụp nhanh hữu ích về tình hình hoạt động của doanh nghiệp tại một thời điểm cụ thể.

KPI thậm chí còn mạnh mẽ hơn khi chúng được sử dụng để phân tích xu hướng theo thời gian, đo lường tiến độ so với các mục tiêu hoặc để so sánh doanh nghiệp với các công ty tương tự khác. Giá trị của chúng mở rộng hơn nữa khi các doanh nghiệp xem xét chúng cùng với các KPI có ý nghĩa khác để tạo ra một cái nhìn đầy đủ hơn về doanh nghiệp.

KPI tài chính là gì?

KPI tài chính là các thước đo cấp cao về lợi nhuận, doanh thu, chi phí hoặc các kết quả tài chính khác đặc biệt tập trung vào các mối quan hệ có được từ dữ liệu kế toán – và chúng hầu như luôn gắn với một giá trị hoặc tỷ lệ tài chính cụ thể. Hầu hết các KPI được chia thành năm loại dựa trên loại thông tin mà chúng đo lường:

- KPI về khả năng sinh lời, chẳng hạn như tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận ròng.

- KPI về khả năng thanh toán, chẳng hạn như hệ số thanh toán hiện hành và hệ số thanh toán nhanh.

- KPI về hiệu quả, chẳng hạn như vòng quay hàng tồn kho và vòng quay khoản phải thu.

- Định giá KPI, chẳng hạn như thu nhập trên mỗi cổ phiếu và tỷ lệ giá trên thu nhập.

- Đòn bẩy KPI, chẳng hạn như nợ trên vốn chủ sở hữu và lợi nhuận trên vốn chủ sở hữu.

Tại sao các chỉ số tài chính và KPI lại quan trọng đối với doanh nghiệp của bạn?

Giống như các chỉ số và đèn cảnh báo hiển thị trên bảng điều khiển của xe, KPI tài chính cho phép các nhà lãnh đạo doanh nghiệp tập trung vào bức tranh toàn cảnh, giúp họ điều hành công ty và xác định bất kỳ vấn đề cấp bách nào mà không bị sa lầy vào chi tiết những gì đang diễn ra. Những đoạn thông tin này có thể hiển thị khi các hoạt động đang diễn ra suôn sẻ và khi có những thay đổi đáng kể hoặc dấu hiệu cảnh báo. KPI cũng có thể được sử dụng để giúp quản lý công ty đạt được các mục tiêu cụ thể.

Đăng ký ngay khóa học CFO, kế toán trưởng của CleverCFO để giúp bạn quản trị sức khỏe tài chính cho công ty.

KPI nào là tốt nhất?

Đối với bất kỳ doanh nghiệp nào, KPI tốt nhất giúp các công ty xác định những gì họ đang làm tốt và họ cần cải thiện ở đâu. Mặc dù các số liệu thực tế sẽ khác nhau giữa các công ty, nhưng KPI tự động là cách tốt nhất để theo dõi hiệu suất. Sau khi chọn một bộ KPI phù hợp với các ưu tiên kinh doanh của bạn, bạn thường có thể tự động hóa việc tính toán và cập nhật chúng theo thời gian thực bằng cách tích hợp hệ thống kế toán và ERP của công ty. Điều này đảm bảo các KPI phản ánh tình trạng hiện tại của doanh nghiệp và luôn được tính theo cùng một cách.

Tự động hóa KPI rất quan trọng đối với các công ty thuộc mọi quy mô. Điều đó có nghĩa là các doanh nghiệp nhỏ có thể hướng nhiều nguồn lực hơn vào việc phân tích KPI thay vì tốn công sức – và tiền bạc – để tạo ra chúng. Các doanh nghiệp lớn hơn cũng có thể quản lý dữ liệu khổng lồ theo cách này tốt hơn bằng cách sử dụng các bảng tính dễ xảy ra lỗi và họ có thể đạt được tính nhất quán tốt hơn giữa các đơn vị kinh doanh.

Xác định KPI phù hợp cho doanh nghiệp của bạn

Việc xác định KPI hữu ích và có ý nghĩa nhất cho doanh nghiệp của bạn có thể là một thách thức. KPI bạn chọn sẽ phụ thuộc vào mục tiêu, mô hình kinh doanh và quy trình hoạt động cụ thể của công ty bạn. Một số KPI hầu như được áp dụng phổ biến, chẳng hạn như vòng quay các khoản phải thu và hệ số thanh toán nhanh. Các KPI khác khác nhau tùy theo ngành. Ví dụ: các nhà sản xuất phải theo dõi tình trạng hàng tồn kho của họ, trong khi các doanh nghiệp kinh doanh dịch vụ có thể tập trung vào việc đo lường doanh thu trên mỗi nhân viên khi đánh giá hiệu quả.

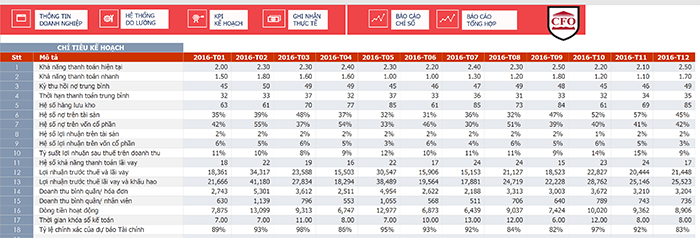

30 chỉ số tài chính và KPI để đo lường thành công vào năm 2021

Đo lường và liên tục theo dõi KPI là những phương pháp hay nhất để vận hành một doanh nghiệp thành công. Danh sách dưới đây mô tả 30 chỉ số tài chính và KPI được sử dụng phổ biến nhất và bạn có thể tìm thấy các công thức và thông tin khác về mỗi chỉ số bên dưới.

Biên lợi nhuận gộp: Đây là thước đo trung gian – nhưng quan trọng – đánh giá lợi nhuận và hiệu quả của hoạt động kinh doanh cốt lõi của công ty. Nó được tính bằng tổng lợi nhuận chia cho doanh thu thuần và thường được biểu thị bằng tỷ lệ phần trăm. Lợi nhuận gộp là doanh thu thuần trừ đi giá vốn hàng bán (COGS), là chi phí trực tiếp để sản xuất các mặt hàng đã bán. Tính toán lợi nhuận theo phần trăm doanh thu giúp dễ dàng phân tích xu hướng sinh lời theo thời gian và so sánh lợi nhuận với các công ty khác. Công thức tính tỷ suất lợi nhuận gộp là:

Tỷ suất lợi nhuận gộp = (Doanh thu thuần – Giá vốn hàng bán) / Doanh thu thuần x 100%

Lợi nhuận trên doanh thu (ROS) / Biên lợi nhuận hoạt động: Số liệu này xem xét mức lợi nhuận hoạt động mà công ty tạo ra từ mỗi đô la doanh thu bán hàng. Nó được tính bằng thu nhập hoạt động, hoặc thu nhập trước lãi vay và thuế (EBIT), chia cho doanh thu bán hàng thuần. Thu nhập từ hoạt động kinh doanh là lợi nhuận mà một công ty tạo ra trên doanh thu bán hàng sau khi trừ đi giá vốn hàng bán và chi phí hoạt động. ROS thường được sử dụng như một thước đo để đánh giá mức độ hiệu quả của công ty trong việc biến doanh thu thành lợi nhuận. Công thức cho lợi nhuận trên doanh thu là:

Lợi nhuận trên doanh thu = (Thu nhập trước lãi vay và thuế / Doanh thu thuần) x 100%

Biên lợi nhuận ròng: Đây là một thước đo toàn diện về mức lợi nhuận mà một công ty tạo ra sau khi hạch toán tất cả các chi phí. Nó được tính bằng thu nhập ròng chia cho doanh thu. Thu nhập ròng thường được coi là thước đo lợi nhuận cuối cùng – bởi vì đó là lợi nhuận còn lại sau khi trừ đi tất cả các chi phí hoạt động và phi hoạt động, bao gồm cả thuế. Tỷ suất lợi nhuận ròng thường được biểu thị bằng phần trăm. Công thức cho tỷ suất lợi nhuận ròng là:

Biên lợi nhuận ròng = (Thu nhập ròng / Doanh thu) x 100%

Tỷ lệ dòng tiền hoạt động (OCF): Tỷ lệ KPI thanh khoản này đo lường khả năng thanh toán các khoản nợ ngắn hạn của công ty bằng tiền mặt được tạo ra từ các hoạt động cốt lõi của công ty. Nó được tính bằng cách chia dòng tiền hoạt động cho nợ ngắn hạn. OCF là tiền mặt được tạo ra từ các hoạt động kinh doanh của công ty, trong khi nợ ngắn hạn bao gồm các khoản phải trả và các khoản nợ khác đến hạn thanh toán trong vòng một năm. OCF sử dụng thông tin từ báo cáo lưu chuyển tiền tệ của một công ty, thay vì báo cáo hoạt động kinh doanh hoặc bảng cân đối kế toán, điều này sẽ loại bỏ tác động của chi phí hoạt động không dùng tiền mặt. Công thức cho dòng tiền hoạt động là:

Tỷ lệ dòng tiền hoạt động = Dòng tiền hoạt động / Nợ ngắn hạn

Tỷ lệ thanh toán hiện hành: Tỷ lệ này cho thấy khả năng thanh khoản ngắn hạn của công ty. Đó là tỷ số giữa tài sản hiện tại của công ty với nợ ngắn hạn. Tài sản lưu động là những tài sản có thể chuyển đổi thành tiền mặt trong vòng một năm, bao gồm tiền mặt, các khoản phải thu và hàng tồn kho. Nợ ngắn hạn bao gồm tất cả các khoản nợ phải trả trong vòng một năm, bao gồm cả các khoản phải trả. Nói chung, hệ số thanh toán hiện hành thấp hơn một có thể là một dấu hiệu cảnh báo rằng công ty không có đủ tài sản chuyển đổi để đáp ứng các khoản nợ ngắn hạn của mình. Công thức tỷ lệ thanh toán hiện hành là:

Hệ số thanh toán hiện hành = Tài sản lưu động / Nợ ngắn hạn

Đăng ký ngay khóa học CFO, kế toán trưởng của CleverCFO để giúp bạn quản trị sức khỏe tài chính cho công ty.

Vốn lưu động: Biện pháp thanh khoản này thường được sử dụng cùng với các thước đo thanh khoản khác, chẳng hạn như tỷ lệ thanh toán hiện hành. Giống như hệ số thanh toán hiện hành, nó so sánh tài sản hiện tại của công ty với nợ ngắn hạn. Tuy nhiên, nó thể hiện kết quả bằng đô la thay vì dưới dạng một tỷ lệ. Vốn lưu động thấp có thể cho thấy công ty sẽ gặp khó khăn trong việc đáp ứng các nghĩa vụ tài chính. Ngược lại, số tiền quá cao có thể là dấu hiệu cho thấy nó không sử dụng tài sản của mình một cách tối ưu. Công thức tính vốn lưu động là:

Vốn lưu động = Tài sản hiện tại – Nợ ngắn hạn

Hệ số thanh toán nhanh: Hệ số thanh toán nhanh là một KPI đo lường rủi ro thanh khoản, khả năng của một công ty trong việc đáp ứng các nghĩa vụ ngắn hạn bằng cách chuyển đổi tài sản nhanh chóng thành tiền mặt. Tài sản nhanh là những tài sản lưu động có thể chuyển đổi thành tiền mặt mà không cần chiết khấu hoặc ghi giảm giá trị. Nói cách khác, tài sản nhanh là tài sản lưu động – hàng tồn kho. Hệ số thanh toán nhanh còn được gọi là hệ số thử nghiệm axit vì nó được sử dụng để đo lường sức mạnh tài chính của một doanh nghiệp. Nó phản ánh khả năng của tổ chức trong việc tạo ra tiền mặt nhanh chóng để trang trải các khoản nợ của mình nếu nó gặp vấn đề về dòng tiền. Các công ty thường hướng tới hệ số thanh toán nhanh lớn hơn một. Công thức hệ số thanh toán nhanh là:

Hệ số thanh toán nhanh = Tài sản nhanh / Nợ ngắn hạn

Tỷ lệ đốt tiền: Thường được sử dụng làm KPI bởi các công ty khởi nghiệp, tỷ lệ đốt cháy đo lường tỷ lệ công ty sử dụng tiền mặt sẵn có của mình để trang trải chi phí hoạt động. Tỷ lệ đốt tiền càng cao, công ty càng nhanh hết tiền trừ khi có thể thu hút thêm hoặc nhận thêm nguồn tài trợ. Các nhà đầu tư thường xem xét tỷ lệ đốt tiền chung của một công ty khi cân nhắc có nên cấp vốn hay không. Công thức tỷ lệ đốt tiền là:

Tỷ lệ đốt tiền = Tiền mặt của công ty / Chi phí hoạt động hàng tháng

Tỷ lệ khoản phải thu hiện tại (AR): Số liệu này phản ánh mức độ mà khách hàng của công ty thanh toán hóa đơn đúng hạn. Nó được tính bằng tổng giá trị bán hàng chưa thanh toán nhưng vẫn trong điều khoản thanh toán của công ty liên quan đến tổng số dư của tất cả AR. Tỷ lệ cao hơn thường tốt hơn vì nó phản ánh ít hóa đơn quá hạn hơn. Một tỷ lệ thấp cho thấy công ty đang gặp khó khăn trong việc thu tiền từ khách hàng và có thể là một chỉ báo cho thấy các vấn đề tiềm ẩn về dòng tiền trong tương lai. Công thức AR hiện tại là:

Tỷ lệ các khoản phải thu hiện tại = (Tổng các khoản phải thu – Các khoản phải thu quá hạn) / Tổng các khoản phải thu

Tỷ lệ các khoản phải trả hiện tại (AP): Đây là thước đo liệu công ty có thanh toán các hóa đơn đúng hạn hay không. Đó là tổng giá trị của các khoản thanh toán nhà cung cấp chưa đến hạn chia cho tổng số dư của tất cả AP. Tỷ lệ cao hơn cho thấy rằng công ty đang thanh toán nhiều hóa đơn đúng hạn hơn. Việc chia đều các khoản thanh toán cho các nhà cung cấp có thể làm giảm bớt các vấn đề về dòng tiền của công ty, nhưng điều đó cũng có nghĩa là các nhà cung cấp ít có khả năng gia hạn các điều khoản tín dụng có lợi trong tương lai. Công thức cho AP hiện tại là:

Tỷ lệ các khoản phải trả hiện tại = (Tổng các khoản phải trả – Các khoản phải thu quá hạn) / Tổng các khoản phải thu

Vòng quay các khoản phải trả (AP): Đây là một thước đo tính thanh khoản cho thấy mức độ nhanh chóng mà một công ty thanh toán cho các nhà cung cấp của mình. Nó xem xét số lần một công ty thanh toán số dư AP trung bình của mình trong một khoảng thời gian, thường là một năm. Đây là một chỉ số quan trọng về cách một công ty quản lý dòng tiền của mình. Một tỷ lệ cao hơn cho thấy rằng một công ty thanh toán hóa đơn nhanh hơn. Công thức cho vòng quay các khoản AP là:

Vòng quay các khoản phải trả = mức tín dụng ròng / Số dư tài khoản phải trả bình quân trong kỳ

Chi phí xử lý hóa đơn trung bình: Chi phí xử lý hóa đơn trung bình là thước đo hiệu quả ước tính chi phí trung bình của việc thanh toán mỗi hóa đơn cho nhà cung cấp. Chi phí xử lý thường bao gồm nhân công, phí ngân hàng, hệ thống, chi phí phát sinh và gửi thư. Các yếu tố như thuê ngoài và mức độ tự động hóa AP có thể ảnh hưởng đến chi phí xử lý tổng thể. Chi phí thấp hơn cho thấy một quy trình AP hiệu quả hơn. Công thức cho chi phí quy trình AP là:

Chi phí xử lý hóa đơn trung bình = Tổng các khoản phải trả chi phí xử lý / Số lượng hóa đơn đã xử lý trong kỳ

Số ngày phải trả nợ (DPO): Đây là một cách khác để tính toán tốc độ mà một công ty thanh toán cho các giao dịch mua theo các điều khoản tín dụng của nhà cung cấp. KPI này chuyển đổi doanh thu AP thành một số ngày. Giá trị thấp hơn có nghĩa là công ty đang thanh toán nhanh hơn. Công thức tính số ngày phải trả nợ là:

Số ngày phải trả nợ = (Các khoản phải trả x 365 ngày) / Giá vốn hàng bán

Vòng quay các khoản phải thu (AR): Chỉ số này đo lường mức độ hiệu quả của công ty trong việc thu tiền từ khách hàng đúng hạn. Nó phản ánh số lần số dư AR trung bình được chuyển đổi thành tiền mặt trong một khoảng thời gian, thường là một năm. Đó là tỷ lệ được tính bằng cách chia doanh thu thuần cho số dư AR trung bình trong kỳ. Doanh thu AR cao hơn thường là mong muốn. Công thức cho doanh thu AR là:

Vòng quay các khoản phải thu = Doanh thu trên tài khoản / Số dư tài khoản phải thu bình quân trong kỳ

Đăng ký ngay khóa học CFO, kế toán trưởng của CleverCFO để giúp bạn quản trị sức khỏe tài chính cho công ty.

Số ngày bán hàng chưa thanh toán (DSO): Đây là một số liệu khác mà các công ty sử dụng để đo lường tốc độ thanh toán hóa đơn của khách hàng. Đây là số ngày trung bình cần thiết để thu thập các khoản thanh toán phải thu. DSO chuyển đổi chỉ số vòng quay các khoản phải thu thành thời gian trung bình tính bằng ngày. Giá trị thấp hơn có nghĩa là khách hàng của bạn đang thanh toán nhanh hơn. Công thức cho số ngày bán hàng chưa thanh toán là:

Số ngày bán hàng chưa thanh toán = 365 ngày / Vòng quay khoản phải thu

Theo https://www.netsuite.com/

Tham khảo các bài viết liên quan

- 25 KPI VÀ CHỈ SỐ PHÒNG TÀI CHÍNH CẦN QUAN TÂM 2021

- 8 KPI TÀI CHÍNH ĐỂ GIÚP ĐO LƯỜNG HIỆU QUẢ HOẠT ĐỘNG KINH DOANH

- 12 KPI TÀI CHÍNH MÀ MỌI CÔNG TY NÊN THEO DÕI

- 5 KPI TÀI CHÍNH QUAN TRỌNG NHẤT THÚC ĐẨY CHIẾN LƯỢC KINH DOANH DƯỚI GÓC ĐỘ CEO/CHỦ DOANH NGHIỆP

- 25 KPI PHỔ BIẾN CHO BÁO CÁO DASHBOARD TÀI CHÍNH

- KPI CHO PHÒNG TÀI CHÍNH KẾ TOÁN

- 2021 KPI MÀ CFO CẦN QUAN TÂM LÀ GÌ?

Tham khảo thêm tài liệu khóa học CFO, kế toán trưởng của CleverCFO nhé cả nhà

https://docs.google.com/forms/d/e/1FAIpQLSeG5ZHtZ7xnC1ByEmDeOJiueSz6ovYpr7rbmDnXZOKhd9ZxAw/viewform

Đăng ký ngay khóa học Phân tích BCTC online để đánh giá sức khỏe tài chính công ty và có các phương án phù hợp nhé.

https://www.facebook.com/clevercfo/posts/2159047227540126

https://clevercfo.com/khoa-hoc-phan-tich-bao-cao-tai-chinh-online

Khóa học CFO của CleverCFO mang tính chất ứng dụng thực tế, thực hành trên model, giúp các bạn ứng dụng ngay vào công việc.

Ngoài ra bạn cũng có thể tham khảo khóa học Lập kế hoạch tài chính và quản trị dòng tiền của CleverCFO để giúp giải quyết 2 vấn đề lớn hiện tại do Covid ảnh hưởng đến doanh nghiệp (gon.vn/taichinh)

- Làm sao giúp công ty vượt khỏi khó khăn tài chính

- Làm sao giúp công ty tăng trưởng thị phần nhờ sức mạnh tài chính?

CLEVERCFO CAM KẾT HOÀN TIỀN 100% SAU BUỔI HỌC ĐẦU TIÊN NẾU CẢ NHÀ KHÔNG HÀI LÒNG

=> KHÔNG CÓ RỦI RO

=> HÃY CHO MÌNH CƠ HỘI CHĂM LO TỐT HƠN CHO GIA ĐÌNH NHÉ.

BÀI VIẾT MỚI

-

Tầm quan trọng của Giám đốc tài chính (CFO)

-

Tầm quan trọng của việc xây dựng mối quan hệ tốt với các nhà đầu tư và cách Giám đốc tài chính (CFO) có thể đóng góp vào quá trình đó

-

Tầm quan trọng của việc xây dựng các hệ thống thông tin tài chính và cách sử dụng chúng để quản lý tài chính hiệu quả

-

Tầm quan trọng của việc tối ưu hóa thuế trong kế hoạch tài chính của doanh nghiệp

-

Tầm quan trọng của việc quản lý tiền mặt và chu kỳ tiền mặt trong tài chính doanh nghiệp

-

Tầm quan trọng của Giám đốc tài chính (CFO) trong doanh nghiệp